水同学2024-03-02 18:36:01

水同学2024-03-02 18:36:01

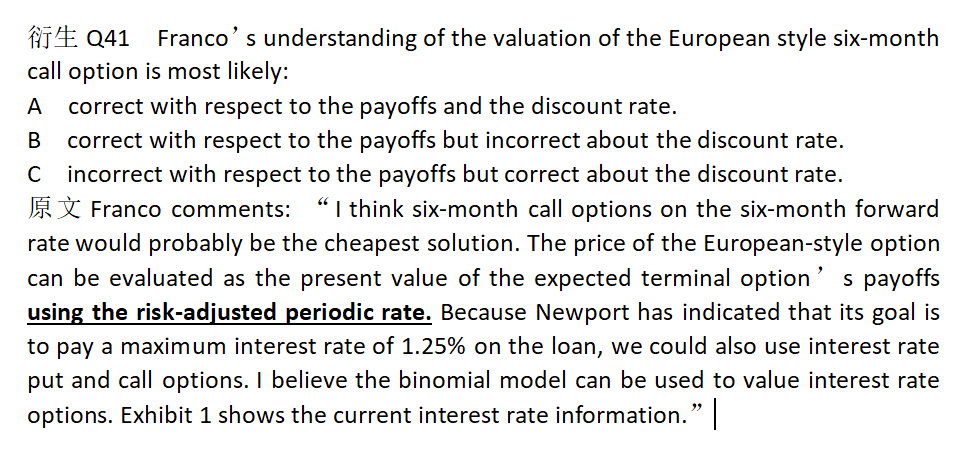

衍生,Q41,考察什么知识点?基于风险中性利率折现,欧式的call option的payoff指Max(0,S- X)吗?case中关于payoff的描述怎么理解?请老师讲解一下,谢谢

回答(1)

最佳

Evian, CFA2024-03-07 15:20:46

Evian, CFA2024-03-07 15:20:46

ヾ(◍°∇°◍)ノ゙你好同学,

请参考以下题目截图信息

24年协会衍生品的题库中,Q41考的是

欧洲期权的价值可以由期权到期时预期收益进行折现求现值的方法得出。

运用二叉树模型,在期末时间点用Max[0, S-X]这个公式求出来期末的收益payoff(现金流),然后折现到0时间点

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片