Luna 木南同学2024-02-22 16:30:06

Luna 木南同学2024-02-22 16:30:06

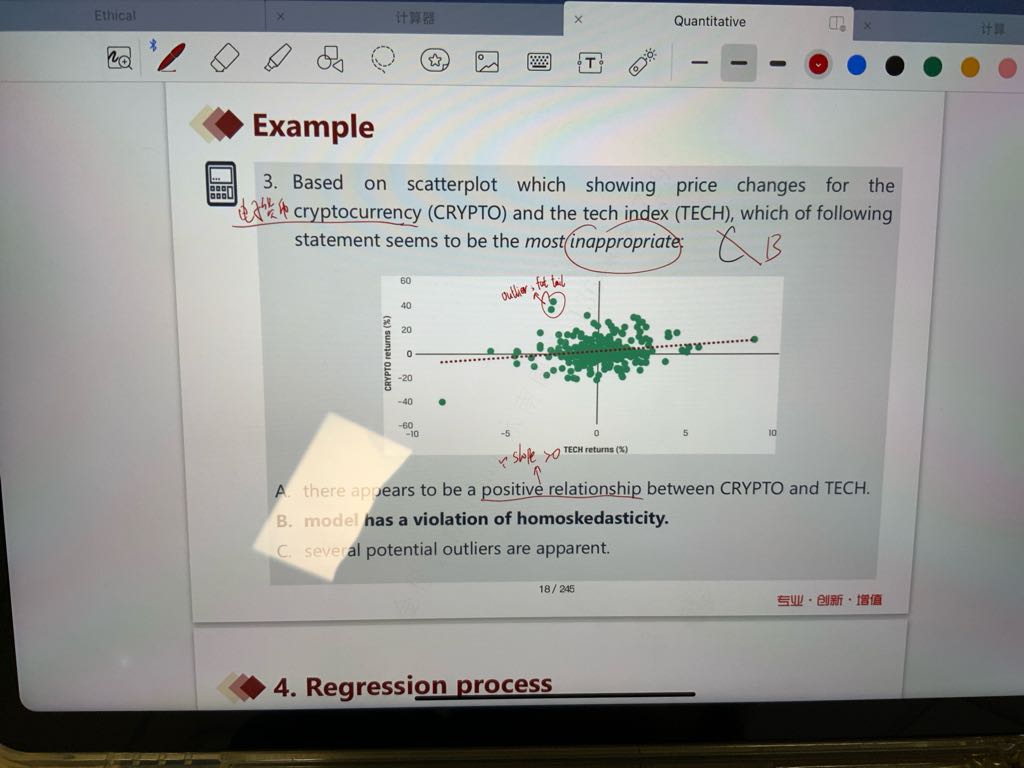

老师 请再解释下同方差和异方差。

回答(1)

爱吃草莓的葡萄2024-02-26 10:44:45

爱吃草莓的葡萄2024-02-26 10:44:45

同学你好。同方差和异方差它们描述的是回归模型中随机误差项的方差是否随解释变量的变化而变化。

1. 同方差性(Homoscedasticity)是指回归模型中的随机误差项具有相同的方差,不随解释变量的变化而变化。这是经典线性回归模型中的一个重要假设,因为它保证了回归参数的估计量具有良好的统计性质。在同方差性假设下,最小二乘法(Ordinary Least Squares, OLS)的残差服从均值为0,方差为σ^2的正态分布。

2. 异方差性(Heteroscedasticity)则是指随机误差项的方差不是常数。如果随机误差项的方差随着自变量的变化而变化,那么就是条件异方差(例如,随着自变量变大而变大等)。异方差对回归的影响不是很大,但是条件异方差对回归的影响非常大,可能导致最小二乘估计量的有效性受损,从而使推断统计和预测区间失去意义。

3. 在实际应用中,同方差性假设往往很难满足,特别是在现实世界的数据集中,因此检验同方差性是非常重要的。如果检测到条件异方差性,可以使用加权最小二乘法(Weighted Least Squares, WLS)或广义最小二乘法(Generalized Least Squares, GLS)等方法来纠正。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片