Z2024-02-03 22:51:38

Z2024-02-03 22:51:38

这里我没怎么听明白,老师说资产合并了,负债合并了,然后权益就不合并了,因为资产减去负债等于权益,也就是说资产已经包括了权益,那资产还包括负债呢,负债合并进来是不是也重复了?

回答(2)

Goollii2024-02-05 10:38:31

Goollii2024-02-05 10:38:31

同学您好

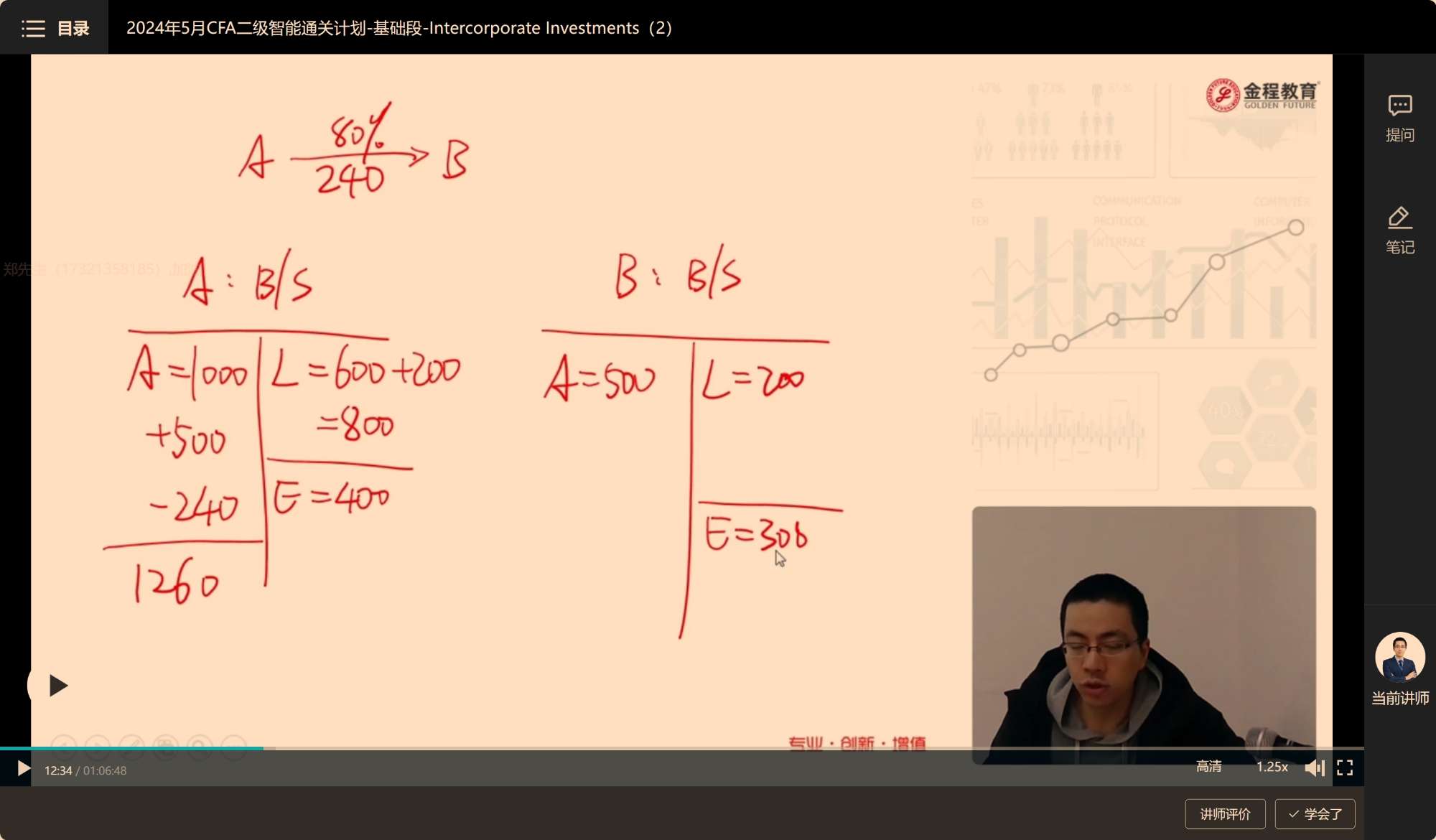

举个简化的例子,当A公司要100%收购B公司的时候,需要支付B公司股东对价(金额相当于权益B)换取B公司的净资产。所以A公司资产会减少300,这个300不会在合并的资产负债表中,但这个资产(300)换了一个形式存在,即通过B公司的资产B-负债B=300进来了。

不考虑重复,直接相加:

资产A(1000)+资产B(500)=负债A(600)+负债B(200)+权益A(400)+权益B(300)

剔除重复部分:

资产A(1000-300)+资产B(500)=负债A(600)+负债B(200)+权益A(400)+权益B(300-300)

资产A(1000-300)+【资产B(500)-负债B(200)】=负债A(600)+权益A(400)

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(1)

- 追问

-

还有2点没太明白,

1、A公司通过现金收购B公司,在A公司报表中,是现金减少了300,但是长期股权投资也增加了300呀,那这里的为啥还要减去300?

2、如果是溢价收购B公司,或者增发股票收购B公司,怎么考虑呢?

Simon2024-02-18 10:36:40

Simon2024-02-18 10:36:40

同学,上午好。

1. 长期股权投资,代表A投资了B公司,如果并表,那这部分就重复了,因为资产和负债都按比例合并,就是表示这部份股权投资,所以要减去。

2. 溢价,或者股票收购,并表都是资产合并,负债合并,权益不合并,方法是一样的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片