水同学2024-01-20 17:57:49

水同学2024-01-20 17:57:49

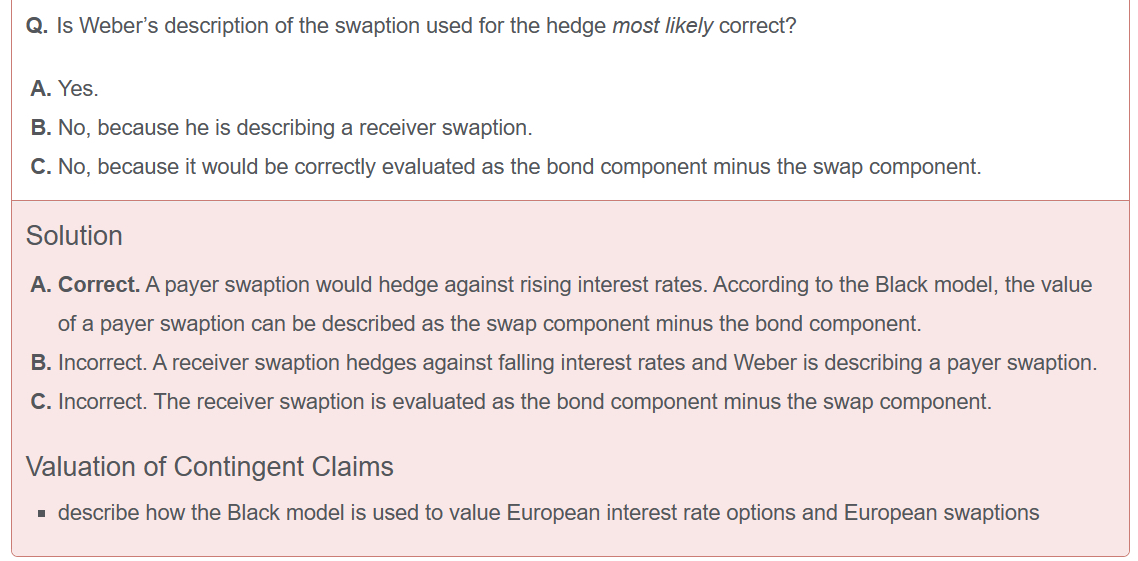

衍生Q44,请老师讲解一下,谢谢

回答(1)

最佳

Evian, CFA2024-01-24 18:00:30

Evian, CFA2024-01-24 18:00:30

ヾ(◍°∇°◍)ノ゙你好同学,

swaption是一份swap和期权结合的衍生品合约

在期初签订swaption,long方在到期日可以决定,是否进入一份Swap合约

你的截图描述的是“to hedge against rising interest rate”,由此可以判断swaption是在支付固定利率,因为当未来MRR市场利率真的上涨了,我们这个swaption依旧支付固定利率是对我们有好处的

swaption可以用BSM模型来定价,请参考以下截图,是Swap component减去了bond component

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片