水同学2024-01-20 07:44:51

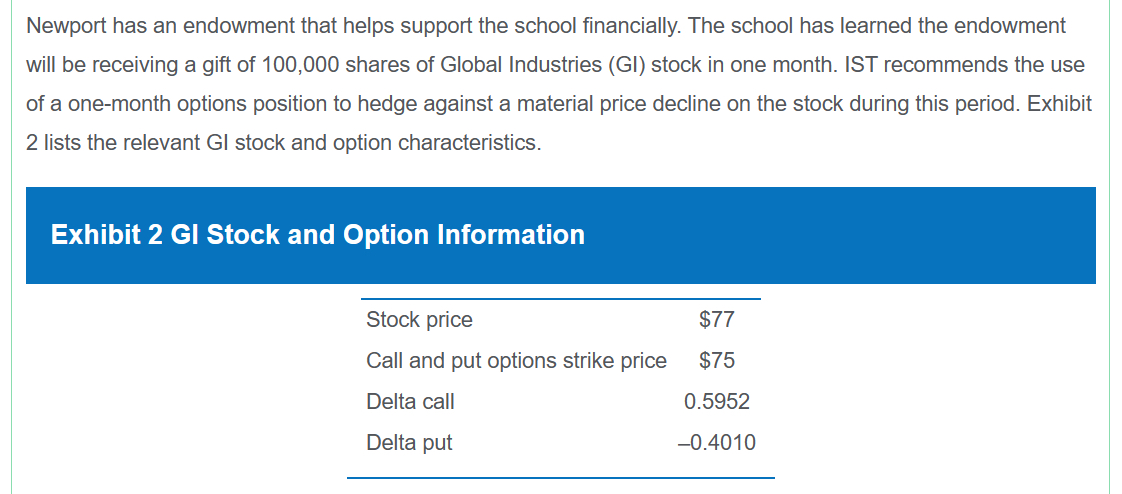

水同学2024-01-20 07:44:51

衍生Q46,请老师讲解一下,谢谢

回答(1)

最佳

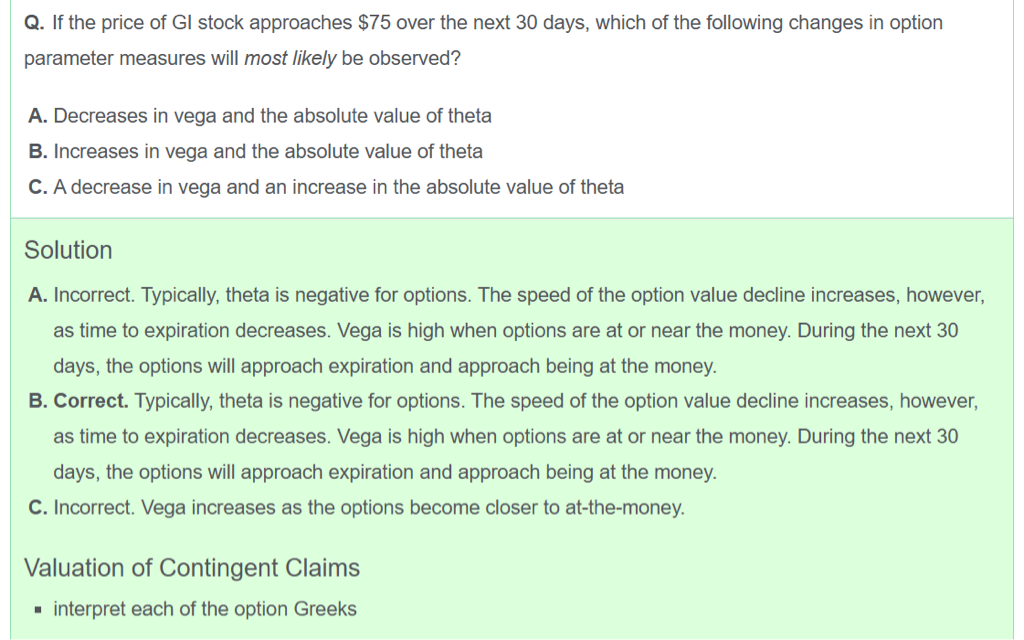

Evian, CFA2024-01-24 16:28:48

Evian, CFA2024-01-24 16:28:48

ヾ(◍°∇°◍)ノ゙你好同学,

Vega,Vega定义了期权价值对标的资产波动性变化的敏感程度

Theta,Theta是指时间的逝去(time decay),当option越接近到期,(T-t)时间流失的越快,theta绝对值越大,option的time value越小

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(2)

- 追问

-

老师好!

Vega,Vega定义了期权价值对标的资产波动性变化的敏感程度

Theta,Theta是指时间的逝去(time decay),当option越接近到期,(T-t)时间流失的越快, theta绝对值越大,option的time value越小

答案为啥选B,接下来的30天,期权将接近到期,那么(T-t)时间流失的越快,theta绝对值越大,而Vega怎么就增加了呢?请老师讲解一下,谢谢

- 追答

-

对于theta的理解

在theta对期权价值的影响中,theta对于期权价值影响是负向的,也就是t时间后,期权价值减少 t x | theta |

越临近期权到期日,期权价值归零速度越快,说明每个时间单位剪掉的部分越大,也就是| theta |越大

对于vega的理解

这题它特殊,在于题目问题给了“GI股票的价格会接近于75”,而75是期权的执行价格

在上述的条件下,期权接下来的30天,是趋近于at the money的状态,于是vega会变大

vega变大是因为ATM,不是因为接近到期日

如果其他条件不变的情况下,越临近到期日,vega越小,换句话说距离到期时间越长,vega越大,因为距离到期时间越长的话,就会有更多的可能性。

评论

0/1000

追答

0/1000

+上传图片