水同学2024-01-16 21:55:30

水同学2024-01-16 21:55:30

您可以换种提问方式,或由专业老师为您解答。 您的问题: 衍生Q19,请老师忽略题目编号,讲解一下这题,equity index定价问题,为啥不是eRfc,连续无风险利率?谢谢

回答(1)

最佳

Evian, CFA2024-01-18 09:54:15

Evian, CFA2024-01-18 09:54:15

ヾ(◍°∇°◍)ノ゙你好同学,

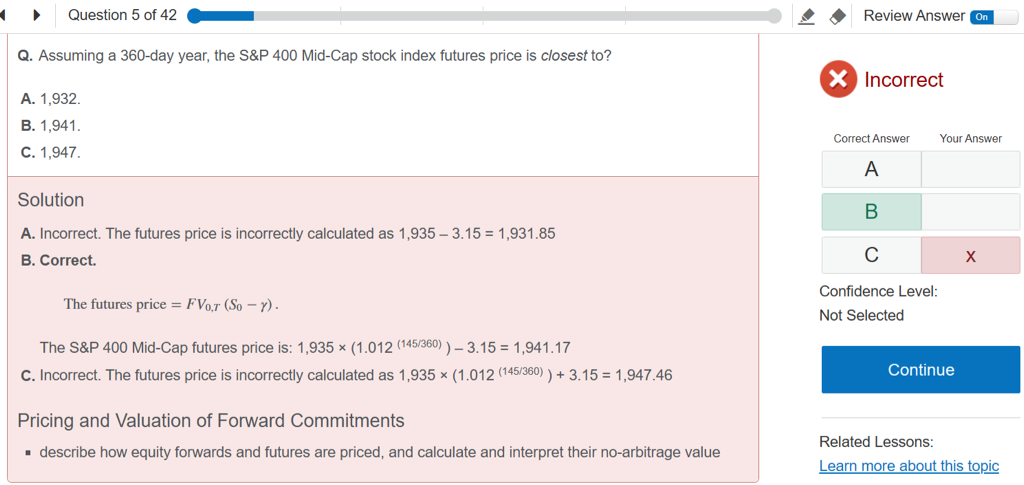

股指期货的定价是你说的逻辑,用现在股指的价格,乘以e^[Rfx(t/T)],这个对应以下截图的蓝色和红色

绿色部分也要考虑,它给的是在T时刻,股指累计分红

定价公式里的逻辑是“charge 成本,抵减收益”,由于分红属于收益,于是要减去

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(3)

- 追问

-

老师,股指index为什么不用复利charge成本,抵减费用呢?谢谢

- 追问

-

老师,股指index为什么不用复利charge成本,抵减收益呢?谢谢

- 追答

-

3.15是股利,是在期末时间点的股利现值,减去3.15是在抵减收益

评论

0/1000

追答

0/1000

+上传图片