水同学2024-01-08 21:41:22

水同学2024-01-08 21:41:22

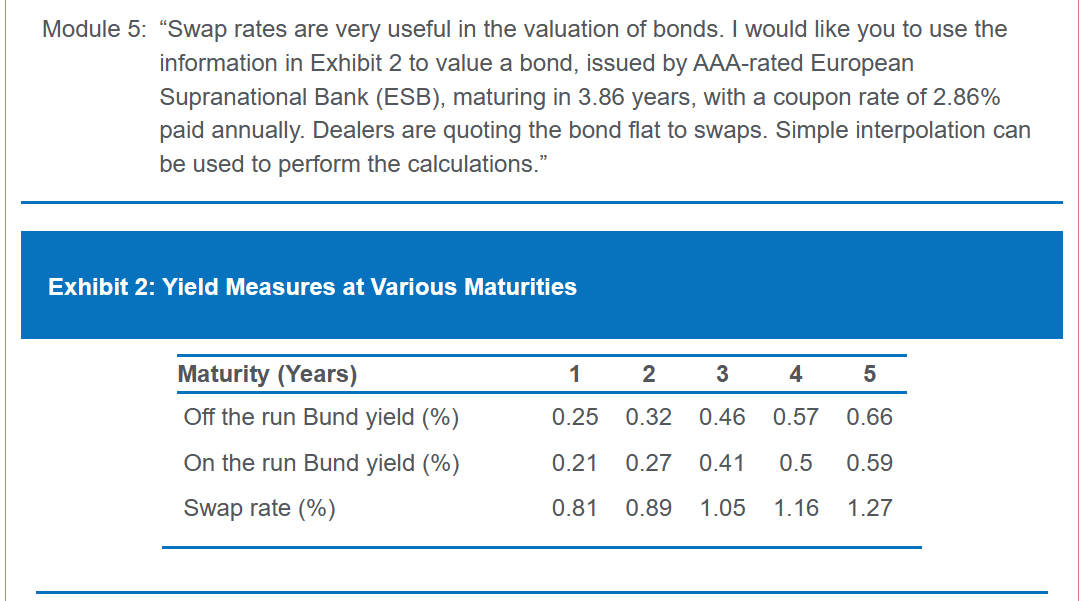

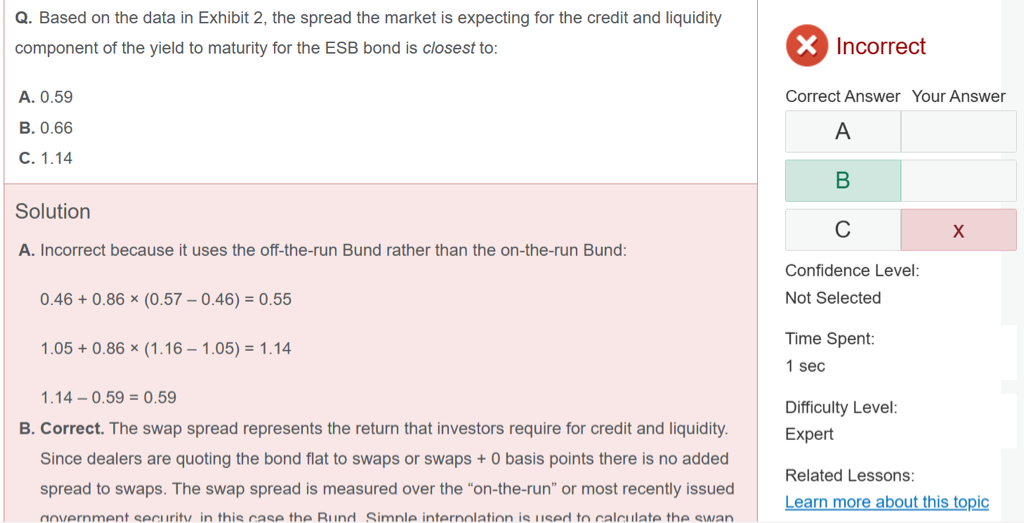

固收,Q11,利率期限结构,请老师讲解一下,谢谢

回答(1)

最佳

Danyi2024-01-11 11:25:27

Danyi2024-01-11 11:25:27

同学你好,

swap spread互换价差代表了投资者对信用和流动性 credit and liquidity的要求,所以这道题就是要计算出swap spread。

因为这个债券是3.86年,不是整数,所以需要用插值法计算,就是拆分一下(3年+0.86年的3-4年的差额)

因此Bund yield : 0.41 + 0.86 ×(0.50 − 0.41) = 0.49.

swap rate:1.05 + 0.86 ×(1.16 − 1.05) = 1.14.

swap spread: 1.14 − 0.49 = 0.66.

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片