淑同学2024-01-03 10:10:46

淑同学2024-01-03 10:10:46

为什么value added的拆分不能这样拆呢?

回答(1)

爱吃草莓的葡萄2024-01-04 09:38:17

爱吃草莓的葡萄2024-01-04 09:38:17

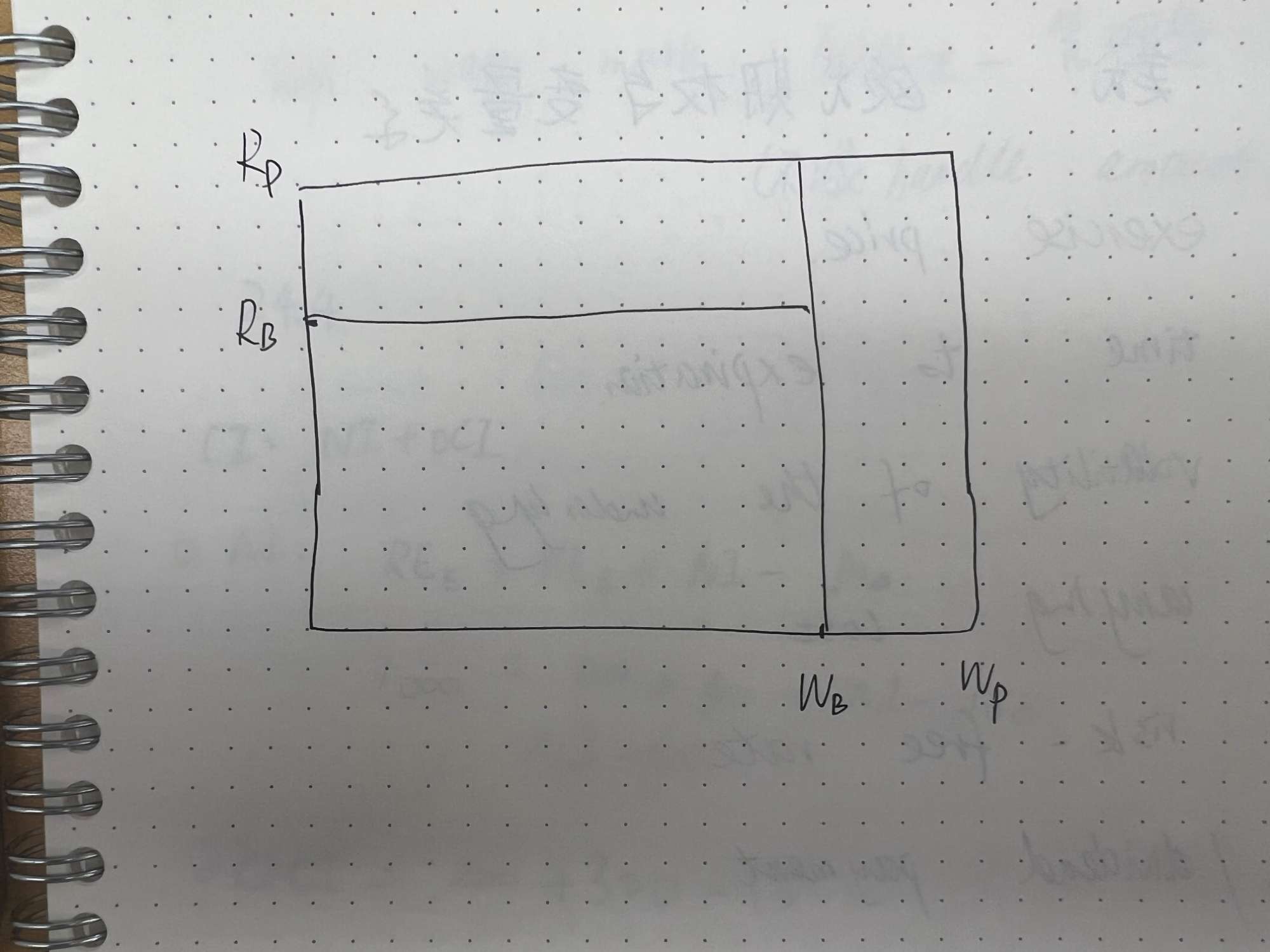

同学你好。因为将超额收益划分为由资产配置和证券选择两部分来源。其中如果证券在基准中收益大于0,那么在组合中就会超配,小于低配,这就是因为资产配置获得超额收益,为(w_p,i -W_b,i)*B_i。另外一部分就是因为证券选择,如果证券在组合中的收益高于在基准中的收益,形成超额收益,那么应该在组合中进行配置投资,如果没有形成超额收益那么就不在组合中配置投资,为(w_p,i)*(Ri-Bi)。这就是在二级中的超额收益的拆解。拆解方法并不唯一,在三级中,会学到BHB与BF模型,将超额收益拆为三部分,资产配置、证券选择和共同作用,共同作用带来的就是右上角的小方形区域。

- 评论(0)

- 追问(2)

- 追问

-

拆解方法并不唯一。指的是在三级里,像我图里画的这样拆解也是对的吗?

- 追答

-

同学你好。不是,没有这种拆解。在三级中,拆解更复杂,常见的有BF与BHB模型拆解超额收益。

评论

0/1000

追答

0/1000

+上传图片