Z2023-12-30 15:26:52

Z2023-12-30 15:26:52

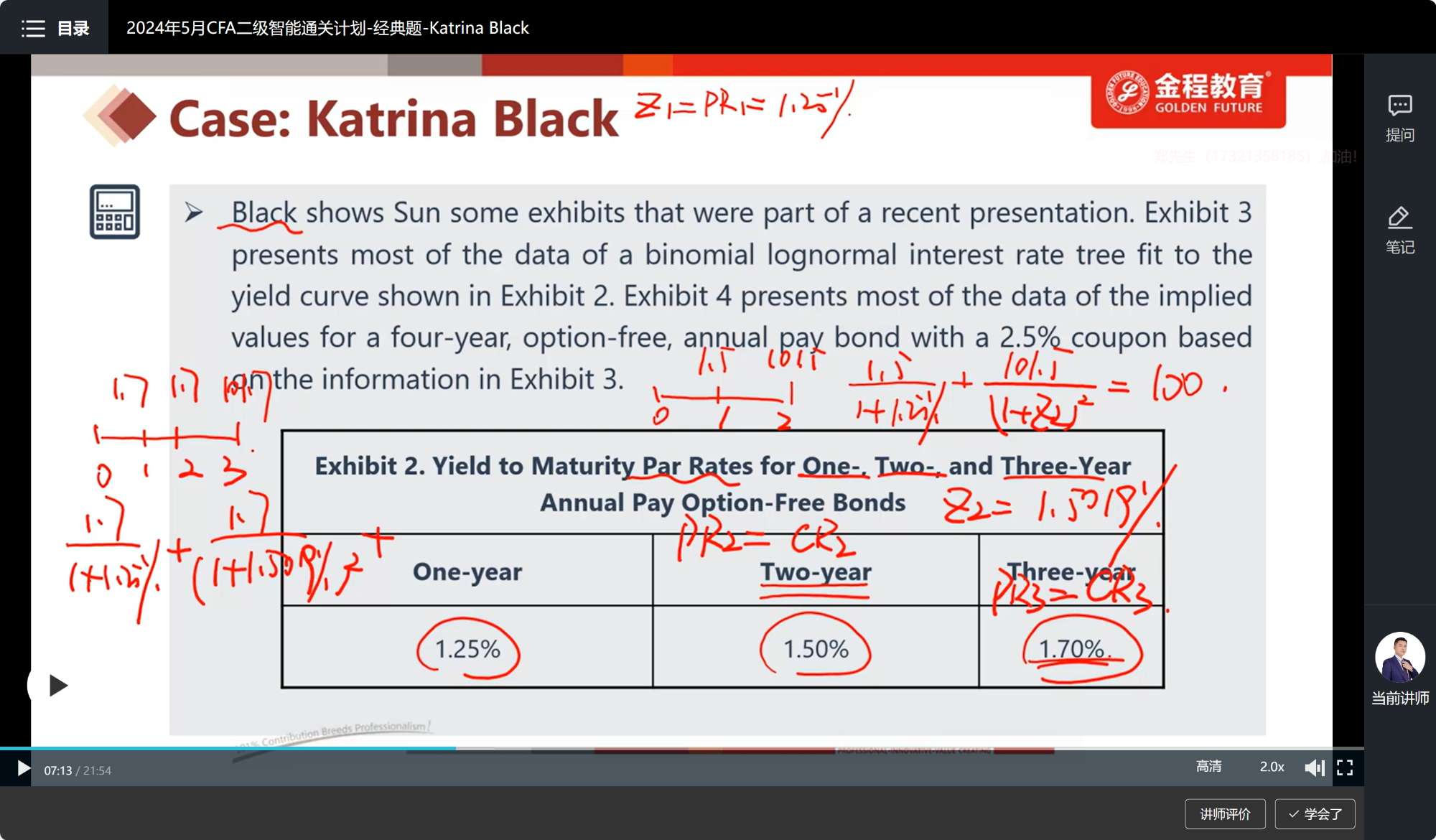

这里求出来的Z是spot rate吧,请问spot rate与par rate还有coupon rate,这三者有啥区别?

回答(1)

Danyi2024-01-02 14:35:16

Danyi2024-01-02 14:35:16

同学你好,

是的,Z表示的spot rate。

对于平价发行的债券来说,coupon rate就等于par rate。因此如果给出了一系列的par rate,也可以计算出一系列的spot rate,用bootstrapping方法。

总结下来就是说,已知各年par rate,求解z1、z2、z3、……、zn构建spot curve,通过bootstrapping从z1开始,再计算z2,从前向后,以此类推逐年求解其它的spot rate。

因为z1=par rate1,所以都是从z2开始计算的,coupon rate等于par rate2,然后第一笔coupon由z1(已知)折现,第二笔coupon+本金由z2(未知)折现,债券的价值为面值,因此就可以将z2这唯一一个未知数求解出来。

接下来求z3也是同样的方法。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片