Ozr2023-12-22 22:40:59

Ozr2023-12-22 22:40:59

key rate duration不是只变动一个spot rate, 保持其他的tenor的spot rate不变之下,求的duration吗,为什么现在又要讨论5年的spot rate传导到了10y,然后导致的negative key duration呢?

回答(1)

Danyi2023-12-25 16:37:28

Danyi2023-12-25 16:37:28

同学你好,

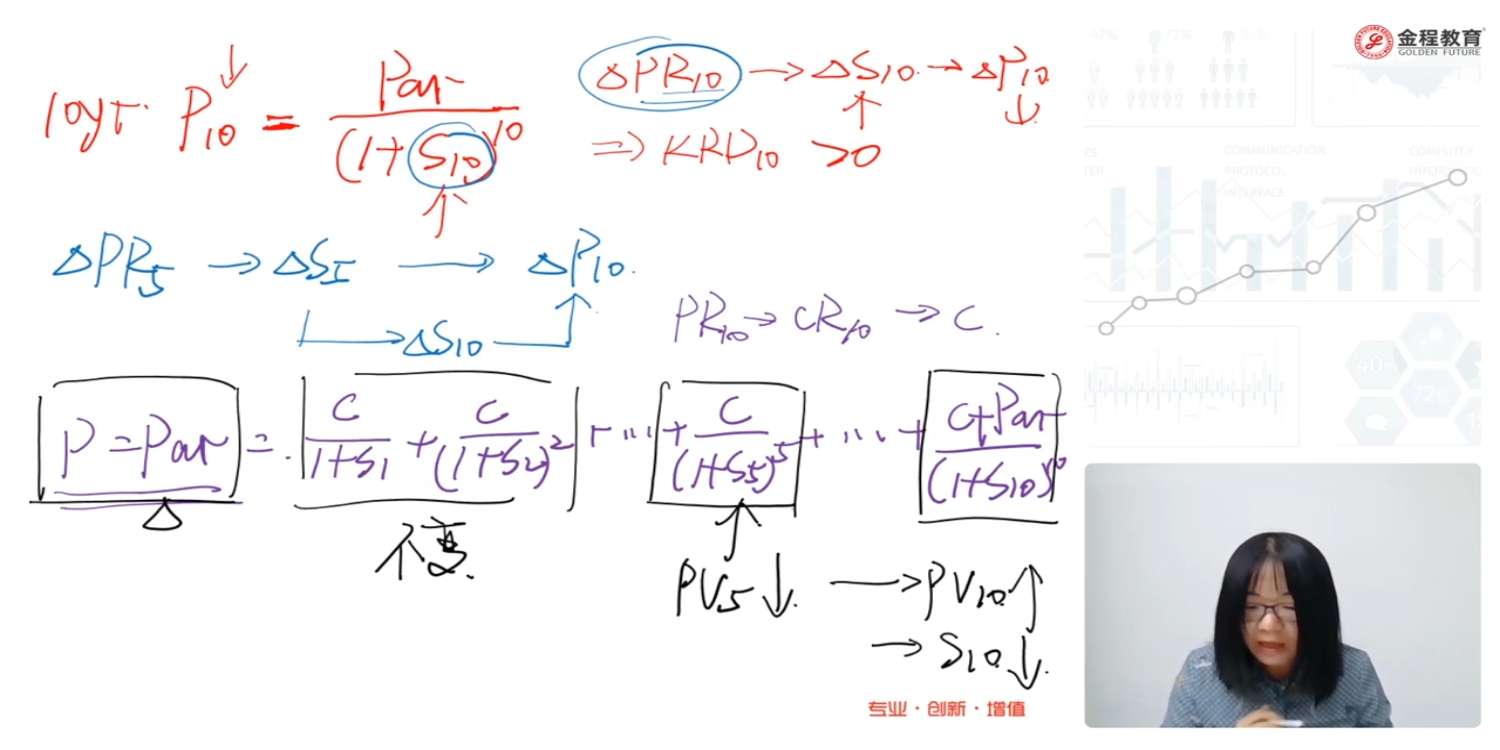

根据下图原版书,以10年期par bond为例,其价格par=c/(1+s1)+c/(1+s2)^2+...c/(1+s5)^5+...+c+par/(1+s10)^10。当par rate 5上升,会导致spot rate5上升。因此c/(1+s5)^5这一项就会变小,整个10年期par bond的价值下降。为了使其价格保持在par不变,那么就要使s10下降,从而使债券价格上升到par。

因此就得到了结论:10年期零息票债券(其唯一现金流量在第10年)的价值,随着5年期par rate的向上变化而上升。所以10年期零息债券的KRD5为负数。

这里的内容的确只是一个理论上的,可以试着理解一下这个逻辑,了解一下即可。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片