回答(1)

爱吃草莓的葡萄2023-11-13 09:42:46

爱吃草莓的葡萄2023-11-13 09:42:46

同学你好。case并没有强调一阶自回归呀,在前面趋势模型出现各种问题后顺势提出使用自回归模型分析,然后考察自回归模型的相关知识。如果提其它的模型例如MA、ARCH或AR(n),虽然在课上有简单提到,但是并不是时间序列分析中的重点。

- 评论(0)

- 追问(4)

- 追问

-

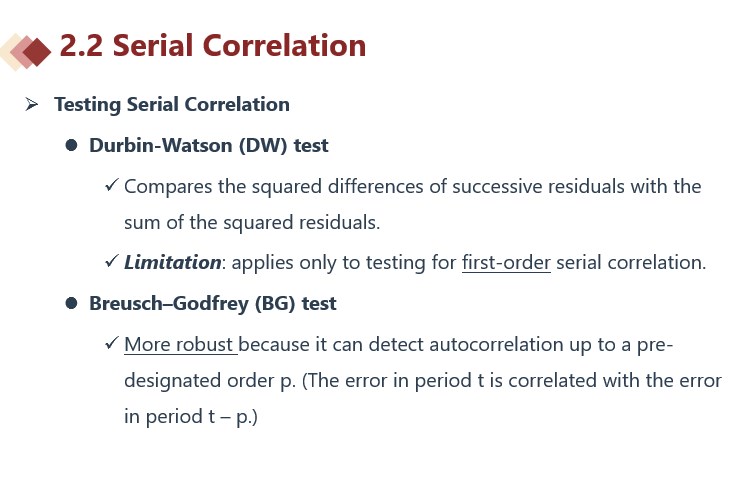

按照书上,DW test是一阶自回归,BG是多阶都可以,这里题目说一阶自回归检测用BG不是DW原因是什么?

- 追答

-

同学你好。同学这里有误区。在普通多元回归中,我们检验序列相关性使用的是DW或BG检验,其中DW适用于检验之后一期的自相关性,而BG可以用于多期的自相关性。例如Yt=b0+b1Xt+et,我们可以计算出一阶自相关系数r(e_t,e_t-1),也可以计算出滞后n阶自相关系数r(e_t,e_t-n)。而DW只能用于检验一阶自相关系数r(e_t,e_t-1),但是BG可以适用于多阶自相关性检验。

此外在时间序列分析中,如果自变量是因变量的滞后项,那么DW也不能使用,此时我们使用的是t检验来检验时间序列分析中的自回归模型的序列相关性。

本题中,case里面已经说了是进行自回归分析,也就是说它并不能使用DW进行检验,第三题A选项就是有问题的。

- 追问

-

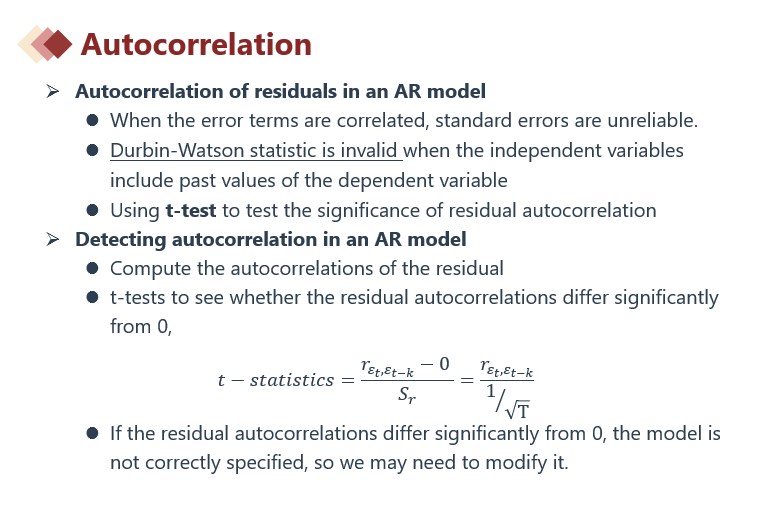

AR模型自相关检验不是t检验检系数吧,不是检验相关系数吗,这里怎么可能是t检验,是BG test吧

另外老师说如果所有的相关系数都不是显著不为0,说明没有自相关错了吧。如果都不是显著不为0,不能拒绝0,应该有相关啊,至少一项相关?

- 追答

-

同学你好。如下图讲义所示,BG、DW检验是在普通多元回归中检验序列相关性时学到的,在自回归模型序列相关性检验中学到的是t检验。

显著不为0,说明拒绝原假设;不显著不为0,说明未能拒绝原假设,说明系数都与0没有差异,说明没有自相关性。

评论

0/1000

追答

0/1000

+上传图片