Ava2023-11-10 16:51:14

Ava2023-11-10 16:51:14

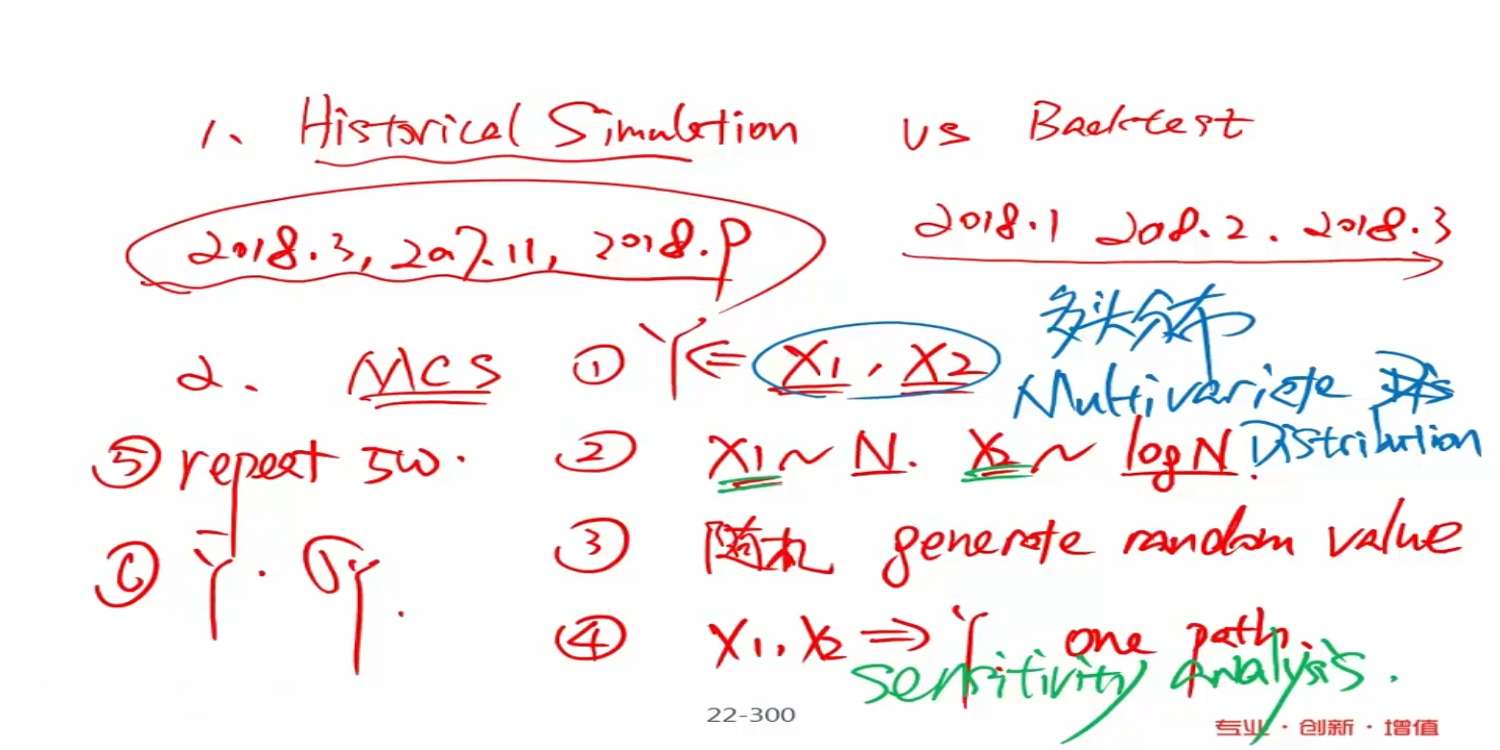

这里没有参数法了吗,同样是蒙特卡洛这里要求分布?VAR里面的蒙特卡洛不要求。另外这里敏感性分析指的什么?

回答(1)

Essie2023-11-11 17:18:19

Essie2023-11-11 17:18:19

你好,参数法和模拟法是两种不同的方法。参数法假设回报率是正态分布的。

蒙特卡洛模拟在输入数据的时候,要为每个变量去假设一个分布,比如这个模型输入X1和X2,输出结果为Y。那么在做蒙特卡洛模拟前就要先假设X1和X2服从什么分布。最终输出的结果Y,也是一个分布。

只要是蒙特卡洛模拟,最终都要输出分布。

这里的敏感性分析是指,调整了输入变量的分布假设,比如说我一开始假设X1服从z分布,然后又将其调整为服从t分布。然后对比两次结果的差异。

- 评论(0)

- 追问(2)

- 追问

-

这里说了backtest有两种模拟,历史模拟和蒙特卡洛模拟,没有说参数模拟,到底有没有参数法在这里?在var里面蒙特卡洛模拟是没有分布要求的…能回答清楚吗

- 追答

-

本来就没有参数模拟这个方法。

计算VaR的其中一种方法叫作参数法,公式为:𝑽𝒂𝑹=|𝑹p−𝒛×𝝈|×𝑽p。

蒙特卡洛模拟没有分布要求的意思是,它什么分布都可以做,对分布不设任何限制,不是说做蒙特卡洛模拟的时候不用考虑分布。

评论

0/1000

追答

0/1000

+上传图片