1000012177002023-11-10 00:32:15

1000012177002023-11-10 00:32:15

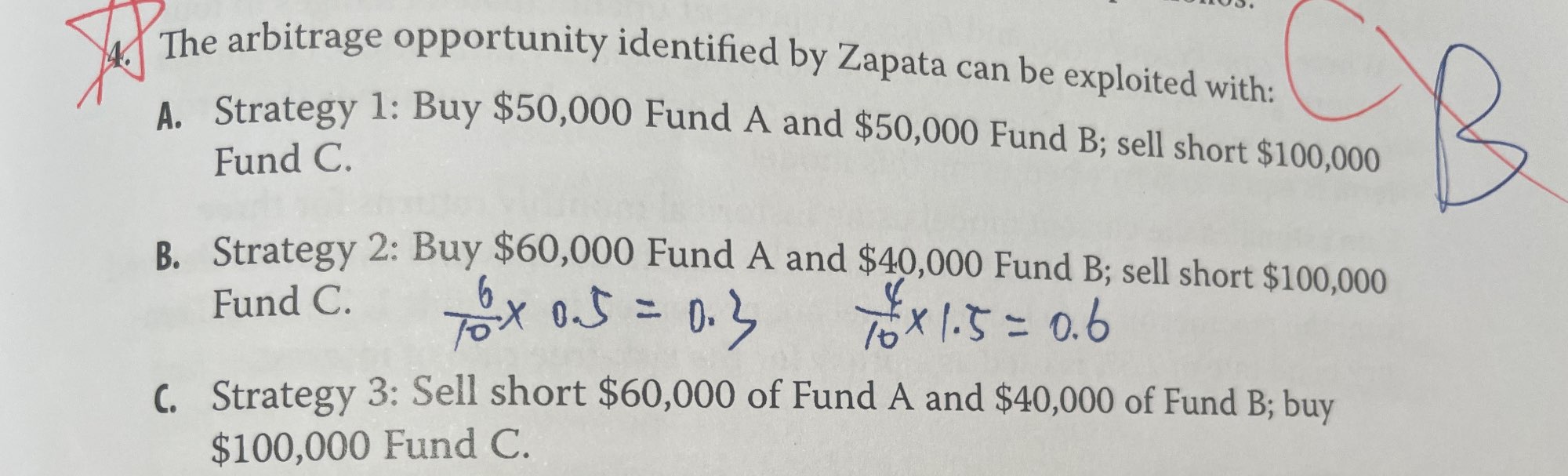

组合LM2的第4题为什么选B呢?套利不是低买高卖么?那就卖出return是3%的fund c?

回答(1)

Essie2023-11-11 17:17:24

Essie2023-11-11 17:17:24

你好,本题考查的是APT模型的套利,这种题的核心思想就是,套利要求风险对冲,也就是long和short的部分对风险因子的敏感性相同。这样,当风险因子发生变化的时候,long和short部位的价格变动相同,于是风险因子的变化于我没有影响。

基金C的因子敏感度可以由基金A与基金B来合成,60%的基金A与40%的基金B所构成的新投资组合会与基金C有同样风险,因为它们的因子敏感度都是0.9。

但是新组合的回报率是0.4 × 0.04+0.6 × 0.02=0.028,小于基金C的回报率0.04,因此基金C在相同风险下有更大的预期回报率,存在套利机会。

基金C的预期回报率更高就意味着目前被低估了,套利方法是买入基金C,卖出基金A与基金B。即买入100,000基金C,卖出60,000基金A与40,000基金B。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片