Ava2023-11-09 20:20:35

Ava2023-11-09 20:20:35

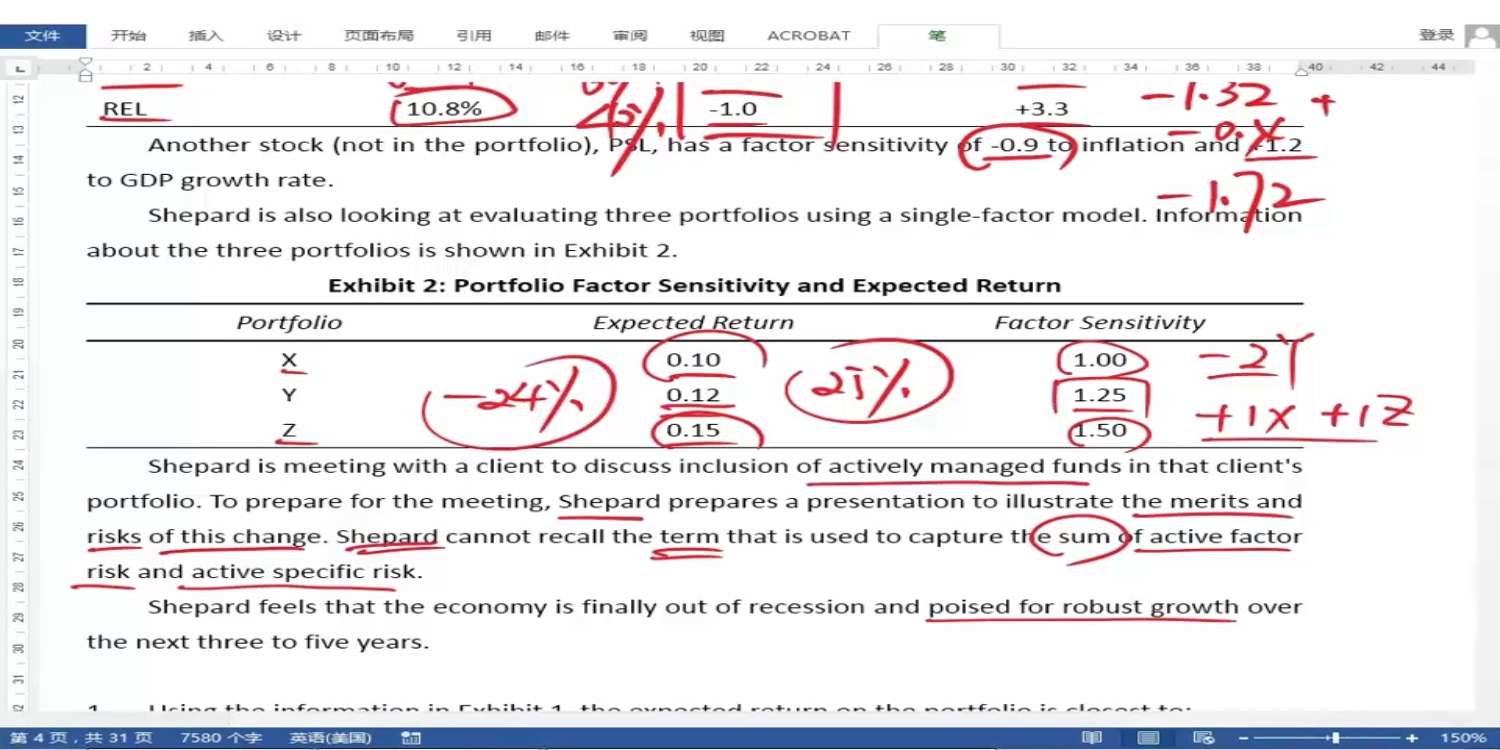

这里是假设X/Y/Z都是一块钱一份?

回答(1)

Essie2023-11-11 17:15:13

Essie2023-11-11 17:15:13

你好,并不是假设每个资产组合都是1块钱1份。

我们现在是通过做多1份X和一份Z,获得和2份Y资产一样的因子敏感性。它们的购入成本是不同的。

我们发现1X+1Z=2Y能够使因子敏感性相同,那么等式左右两边的回报率就应该也相同。但是1X+1Z的回报率是0.25,2Y的回报率是0.24,所以可以套利。

也可以理解为购买1X+1Z的成本更低,而2Y的价格更高。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片