圆同学2023-11-09 16:54:33

圆同学2023-11-09 16:54:33

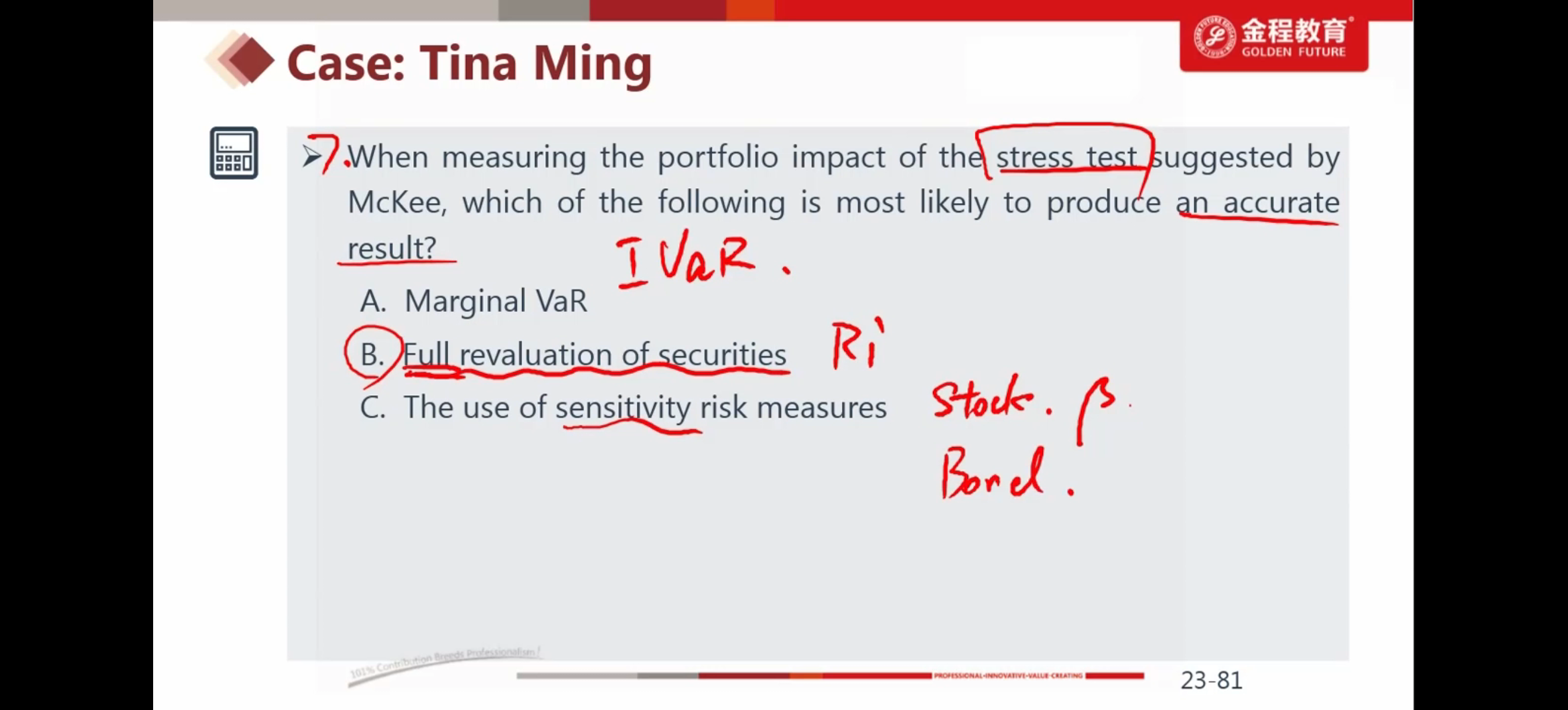

既然是credit spread的极端变化,为啥不用c选项的敏感性分析呢??不就是一个因子的变化吗??用得着b选项的全面重新估值吗?

回答(1)

Essie2023-11-12 23:52:14

Essie2023-11-12 23:52:14

你好,

C选项的敏感性分析工具,举个例子比如债券中的久期,凸性,它们属于敏感性分析工具。尽管它们也可以一起作为估计极端市场变动的影响,但它们不适合用于含权债券相关的情景分析。因为含权债券未来的现金流是不确定的,牵扯到是否行权的问题。而本题倒数第二段“Ming recommends purchasing newly issued emerging market corporate bonds that have embedded options”,是有说明这里是含权债券的,所以C不正确。

当credit spread大大增加后,会导致折现率的急剧上升,从而剧烈的影响债券价格。所以这里最准确的做法就是用新的折现率,对债券重新进行完整的计算(full revaluation),看下债券的减值的效果,所以B选项是正确的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片