Ava2023-11-09 15:09:53

Ava2023-11-09 15:09:53

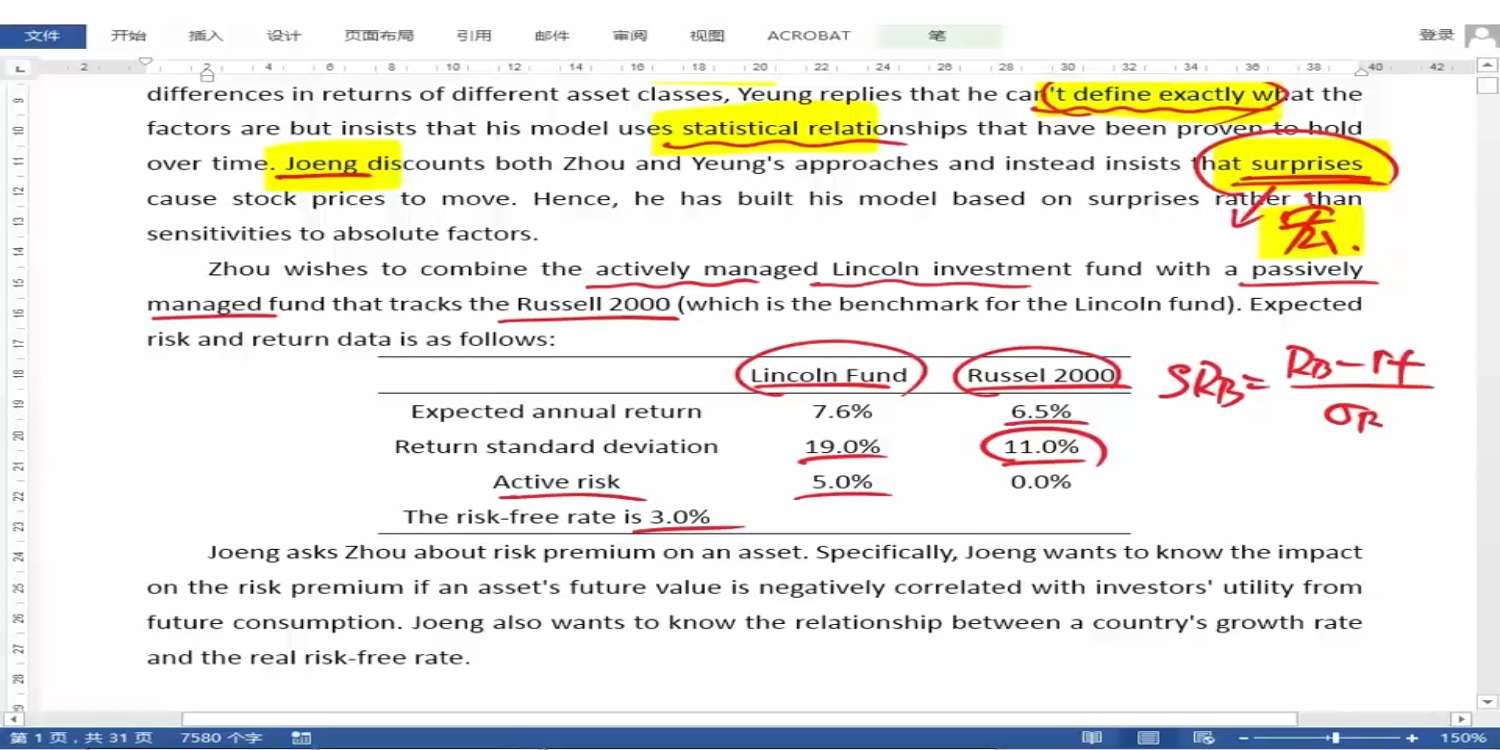

active risk为什么不等于组合的标准差减去benchmark标准差啊,19%-11%等于7%,与5%有差异??

回答(1)

Essie2023-11-11 17:07:44

Essie2023-11-11 17:07:44

你好,主动风险的定义就是组合回报率减去基准回报率的标准差。

标准差之间本身就不能相加减,没有这样的算法。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片