Ava2023-11-09 14:52:20

Ava2023-11-09 14:52:20

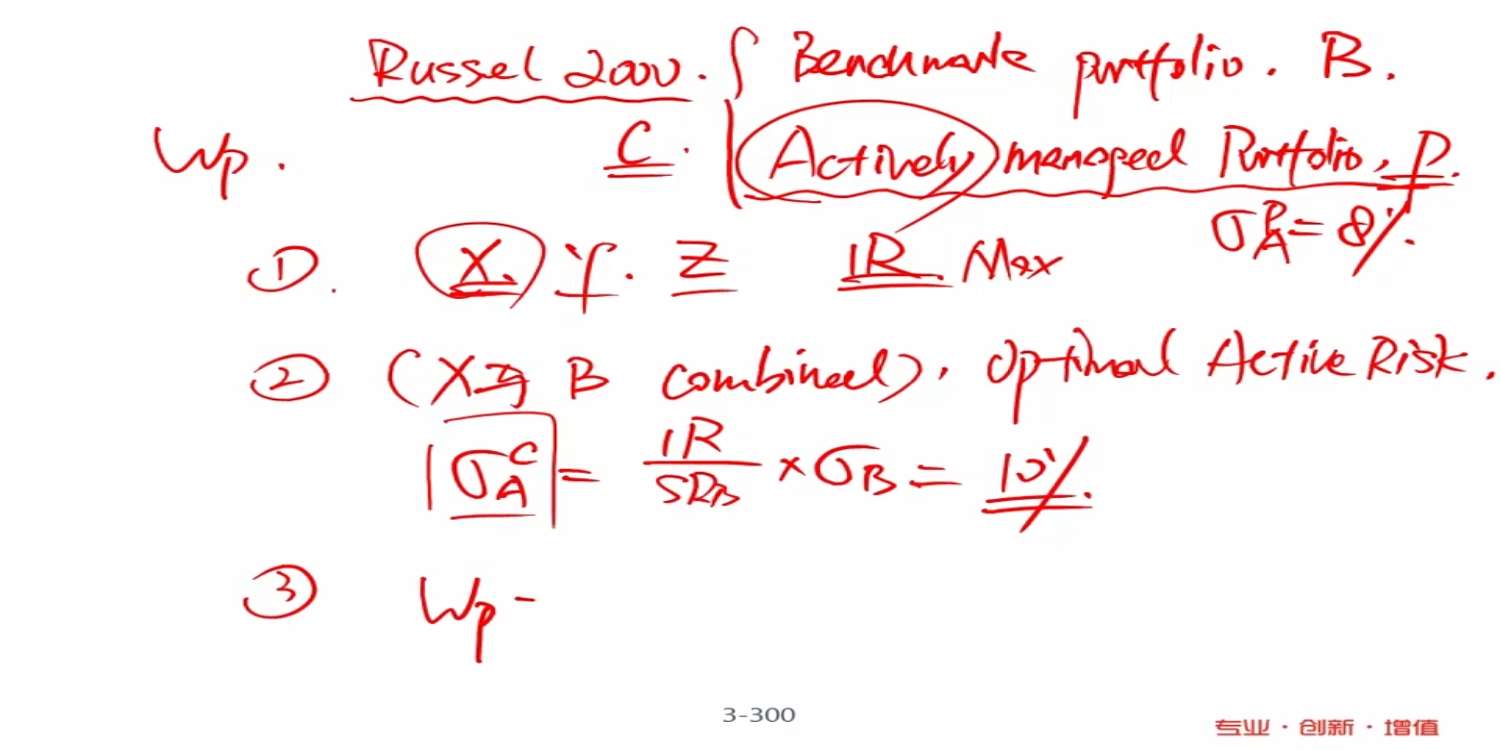

最优主动风险这个公式怎么理解,能不能简单推一下,怎么理解和记忆

回答(1)

Essie2023-11-11 17:06:15

Essie2023-11-11 17:06:15

你好,推导过程比较复杂,林老师在基础上推过,在视频:2023年11月CFA二级智能通关计划-基础段LM2(1)Constructing Optimal Portfolios,时间:01:24:49开始。

主要就是用新组合的SR对新组合的主动风险求导。感兴趣可以看一下。

但是考虑到考试临近,追求性价比的话,先把这个公式记住就行了。简便的记忆方法是:把IR拿到等式左边,等式左边就是IR/sigma A,等式右边就是SR/sigma B,两者相等:IR/sigma A=SR/sigma B

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片