Ava2023-11-09 14:29:57

Ava2023-11-09 14:29:57

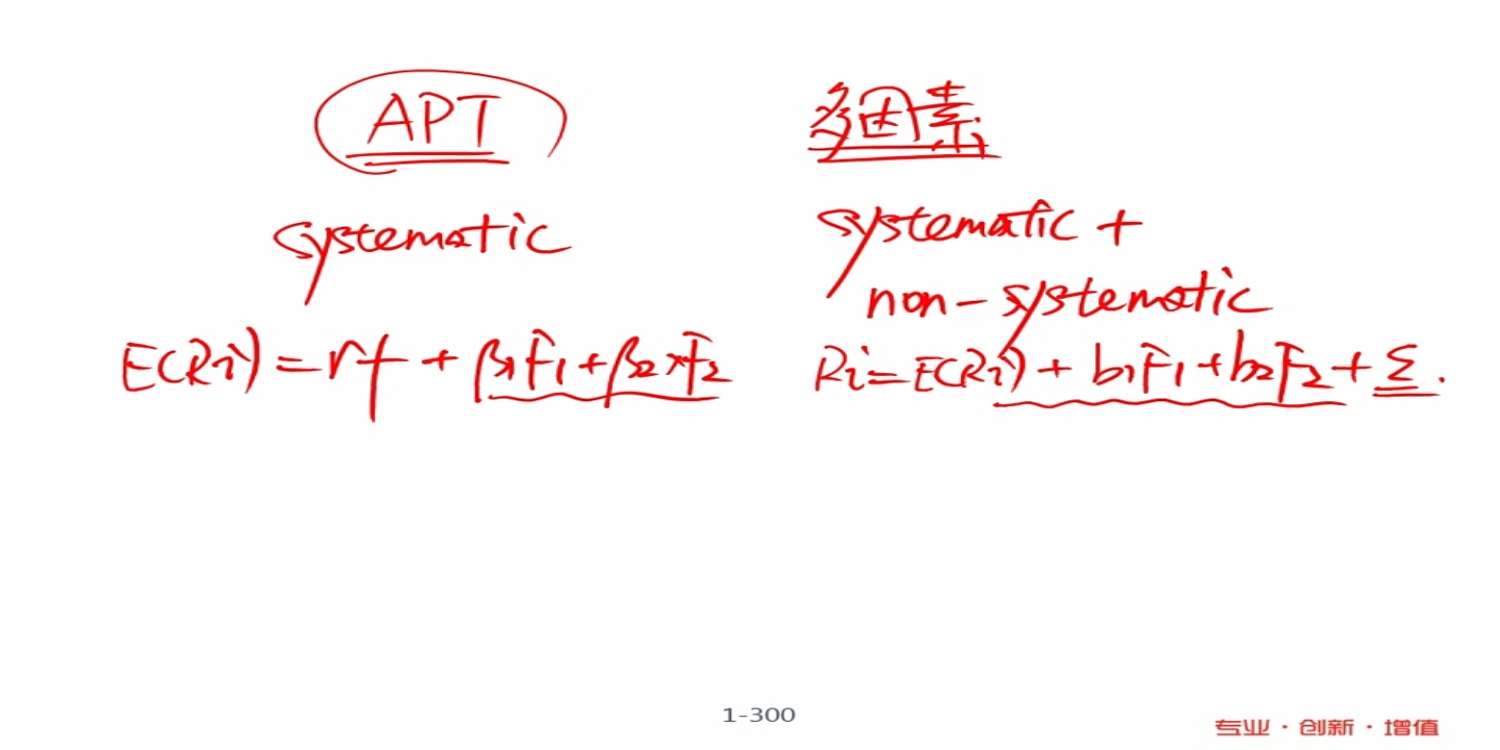

套利定价为什么不包含非系统性风险,多因素模型中残差项为什么表示非系统性风险,一般残差不是不能解释的风险吗

回答(1)

Essie2023-11-11 17:05:38

Essie2023-11-11 17:05:38

你好,因为无套利定价模型的假设就是市场上不存在套利机会,组合是充分分散化的,资产的预期回报率全部可以通过因子解释,这些因子就是系统性风险。所以说模型中不存在非系统性风险。

能够被因子所解释的风险就是系统性风险,不能被因子所解释的风险就是非系统性风险,非系统性风险在模型中的体现就是残差。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片