林同学2023-11-09 12:46:07

林同学2023-11-09 12:46:07

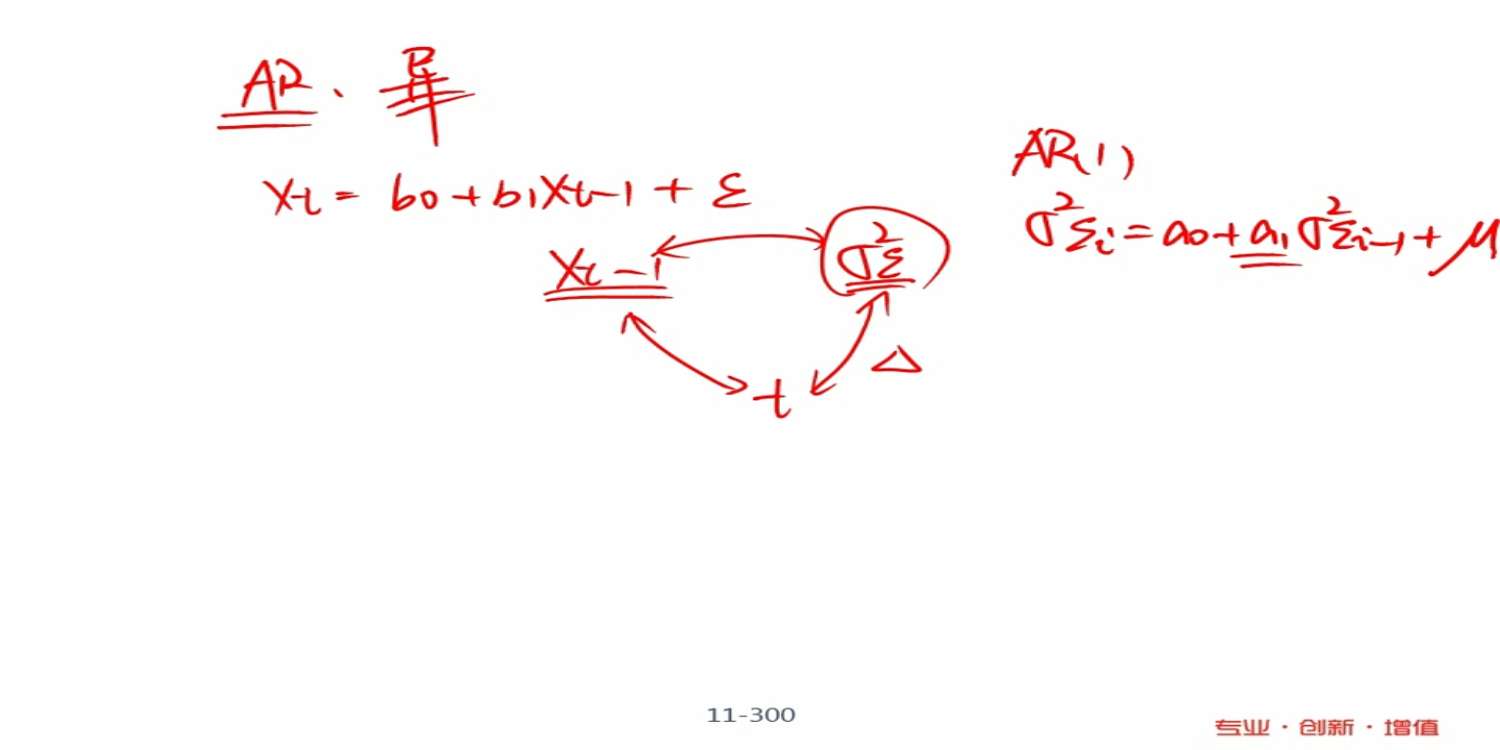

如果AR模型有异方差问题,那是不是就invalid了,因为残差和X有相关性

回答(1)

最佳

爱吃草莓的葡萄2023-11-10 11:11:45

爱吃草莓的葡萄2023-11-10 11:11:45

同学你好。如果AR模型存在异方差,那么AR模型不适用,更换为ARCH(自回归条件异方差模型),因为AR模型假设包括时间序列数据是协方差平稳的(中间有一条方差存在恒定)。

对于考试,同学知道AR模型中出现异方差时有问题,可以使用ARCH进行模拟以及ARCH模型的基本形式即可,在CFA中关于这一块没有再深入研究。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片