Ava2023-11-08 16:59:28

Ava2023-11-08 16:59:28

记得前面有一道提目说过BSM model不适合美式期权,因为二叉树不能无限细分。BSM model和二叉树区别是什么,为什么这儿又行了。只在第一期和第二期可行权,中间时候都不能行权,是约定的假设?

回答(1)

Evian, CFA2023-11-10 11:48:38

Evian, CFA2023-11-10 11:48:38

ヾ(◍°∇°◍)ノ゙你好同学,

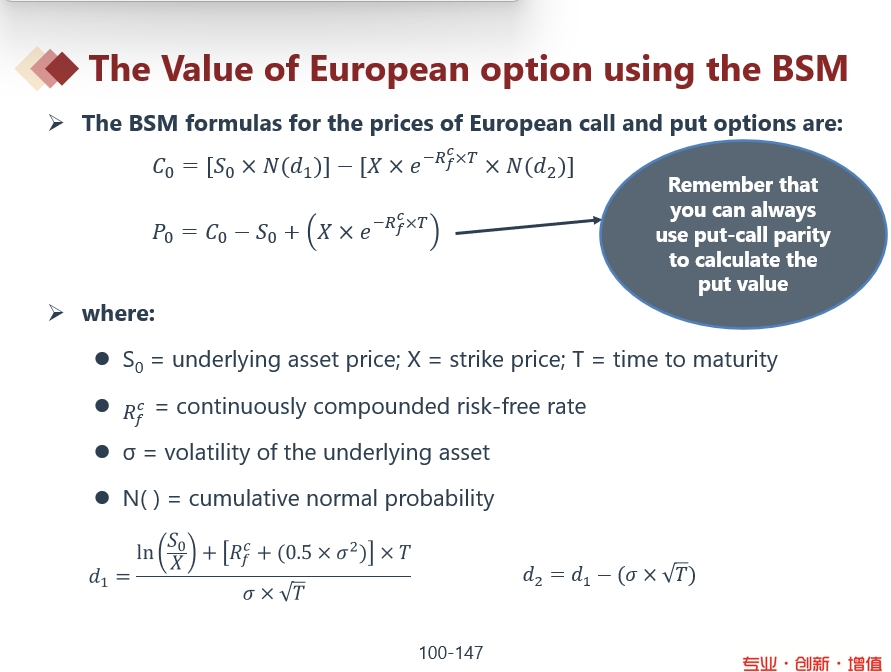

BSM不可以对美式期权进行定价,因为BSM无法分析美式期权提前行权的情况。

BSM模型只适用于欧式期权的定价,如下截图,BSM是利用一个公式定价的,无法直接应用于美式期权的定价。

美式期权具有提前行权的灵活性,因此其定价较为复杂,需要使用其他方法,如数值方法或树模型等进行定价。

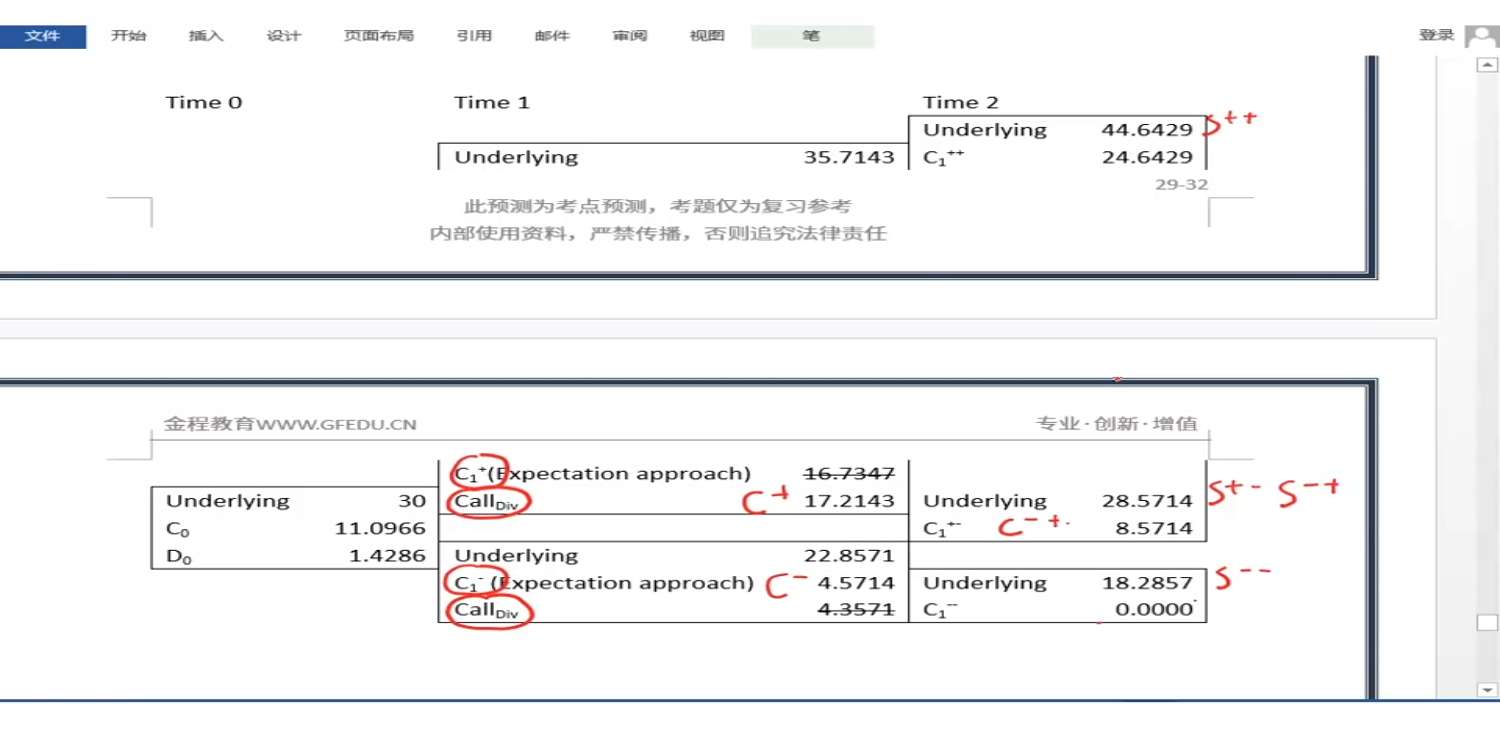

二叉树模型它可以对美式期权进行定价,因为每个节点的美式期权都可能行权or不行权,美式期权的提前行权分析过程可以在二叉树上体现出来。

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片