回答(1)

最佳

Evian, CFA2023-11-10 10:23:00

Evian, CFA2023-11-10 10:23:00

ヾ(◍°∇°◍)ノ゙你好同学,

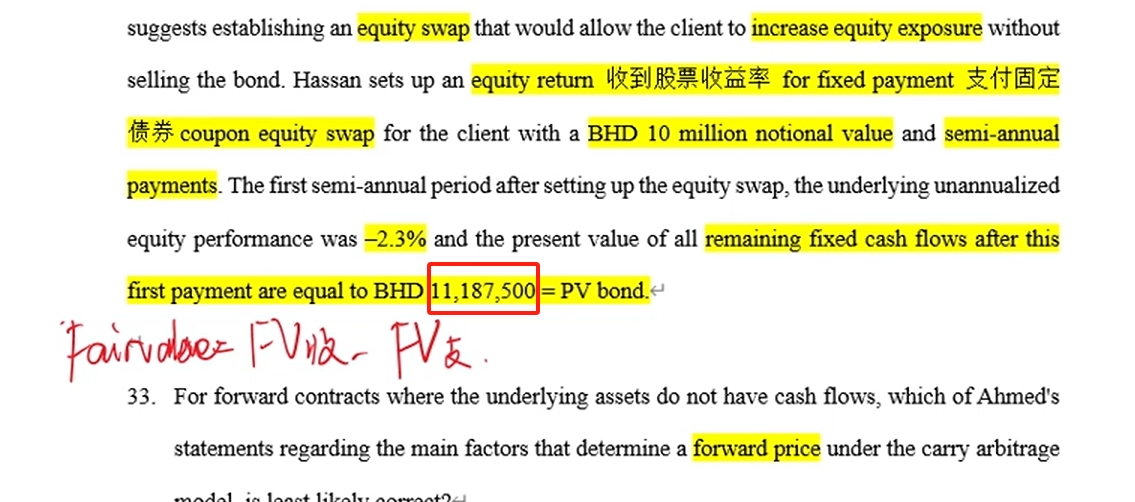

题目直接给了PV,不用自己再求未来现金流折现之后的PV

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(6)

- 追问

-

我在做题的时候就想着oh payfix = 0.05/2, receive float = -0.023。。这个思路哪里有问题呢?(单从这个做法来看,不管PV给没给的情况下)

- 追答

-

你这样求的目的是找固定端的PV和浮动端的PV

固定端的PV,由于题目没有告诉我们未来有几期现金流,所以你无法进行未来现金流折现求和

浮动端的PV是减少了2.3%,而不是现金流对应2.3%

所以我们发现你这个做法无法完成

- 追问

-

但我觉得我的做法和derivative百题第五个case第六问很像呀。The fixed rate is 3.2%

annually. Zulu has a return of –3.6% for the first quarter.

- 追问

-

收fix 就是0.032/4,支equity就是-(-0.036)

- 追答

-

百题第五个case的第六问,问的是“The cash flow”,它是某个时间点对应的净额现金流

而你提问的这个题目问的是“The fair value (in BHD) of the equity swap”,它是考虑了未来所有现金流的(对应题目给的现值),不能仅仅考虑3.2%/4这一笔现金流

- 追问

-

谢谢老师

评论

0/1000

追答

0/1000

+上传图片