圆同学2023-11-08 10:43:49

圆同学2023-11-08 10:43:49

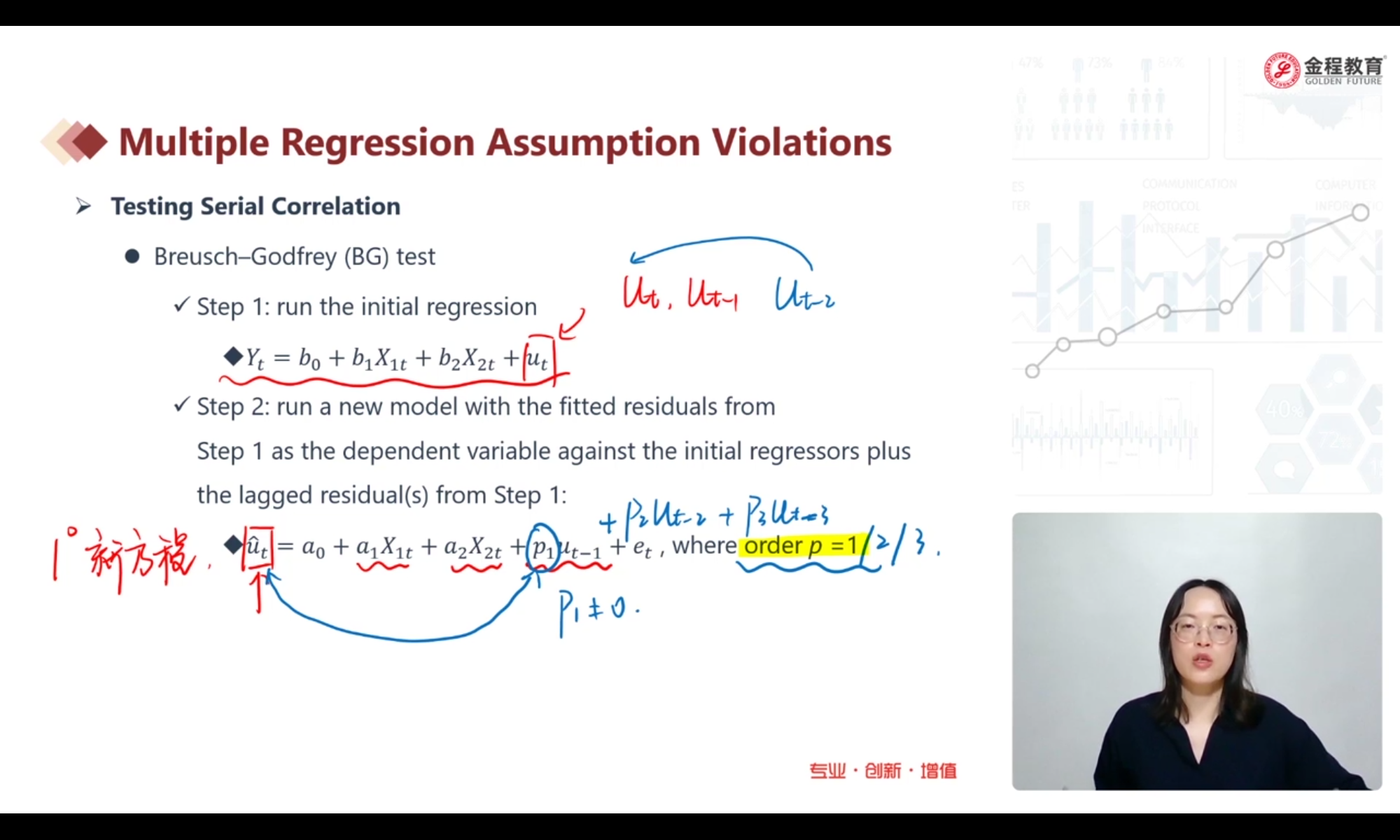

截图中的最后一行文字,方程中为什么还要再加入x1和x2呢?既然是检查两个残差之间的关系,直接看p1就不就行了吗?不理解这是什么道理?

回答(1)

爱吃草莓的葡萄2023-11-09 10:25:06

爱吃草莓的葡萄2023-11-09 10:25:06

同学你好。ut-1是新回归模型的残差,新回归模型连自变量(X)都没有怎么进行回归,怎么得到ut-1,得不到ut-1怎么判断ut-1与ut之间存在联系。

- 评论(0)

- 追问(2)

- 追问

-

你在胡扯什么?序列相关就是看两个残差之间的关系,扯进x1、x2干啥……你别回答我问题,让别的老师回答。

- 追答

-

同学你好。

Breusch-Godfrey Test是以Breusch-Godfrey提出的广义最小二乘法为基础的一种滞后修正项检验方法。

该检验的基本思想是,在原假设H0下,残差项服从白噪声过程,即不存在序列相关性。而在备择假设H1下,残差项存在某种形式的序列相关性。Breusch-Godfrey Test通过构造一组包含滞后项的广义最小二乘估计量,然后计算这些估计量的标准误,最后利用卡方分布检验H0是否成立。

在具体的回归模型中,首先需要用最小二乘法拟合原始数据,得到残差项(初始模型)。然后,在 Breusch-Godfrey Test 中加入不同的滞后项,比如一阶滞后项、二阶滞后项等等,分别计算各个滞后项对应的广义最小二乘估计量的标准误(新模型)。接着,将所有滞后项的标准误加起来,得到总标准误,最后对比总标准误与卡方分布表中的临界值,确定是否存在序列相关性。

评论

0/1000

追答

0/1000

+上传图片