静同学2023-11-06 23:22:32

静同学2023-11-06 23:22:32

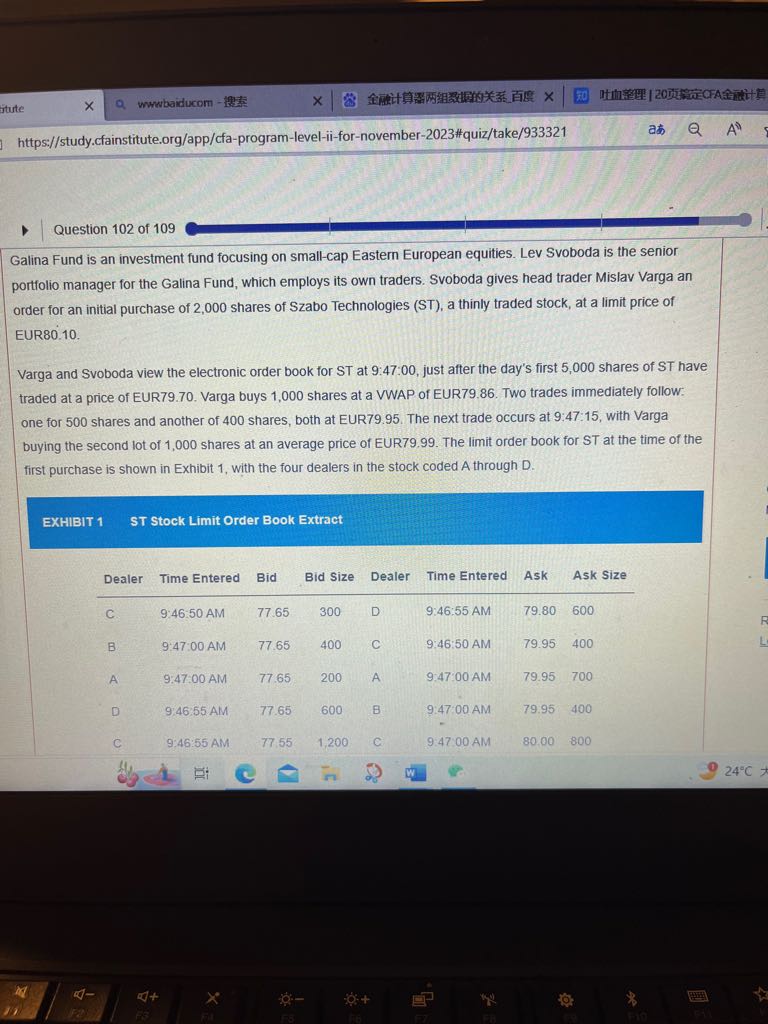

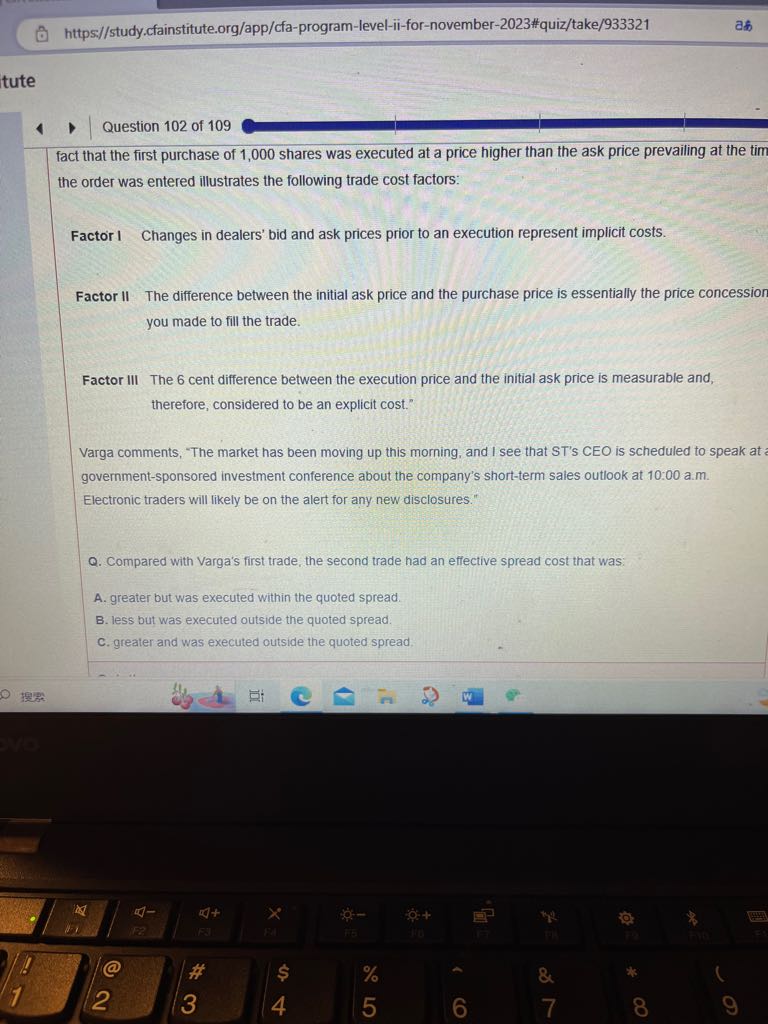

麻烦讲下这道题 答案直接看晕

回答(1)

最佳

Essie2023-11-07 10:25:29

Essie2023-11-07 10:25:29

你好,这道题目建议同学可以先放一下,我和相关老师对这个case反复研究都觉得答案是有争议的。答案中First trade所给出的公式是当买单的成交价格就是市场上的ask price时,表1中dealer D的ask price。此时effective spread cost就是ask-(bid+ask)/2=(ask-bid)/2。本题协会尚未进行勘误,我们会继续关注相关动态。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片