xx2023-11-05 03:03:02

xx2023-11-05 03:03:02

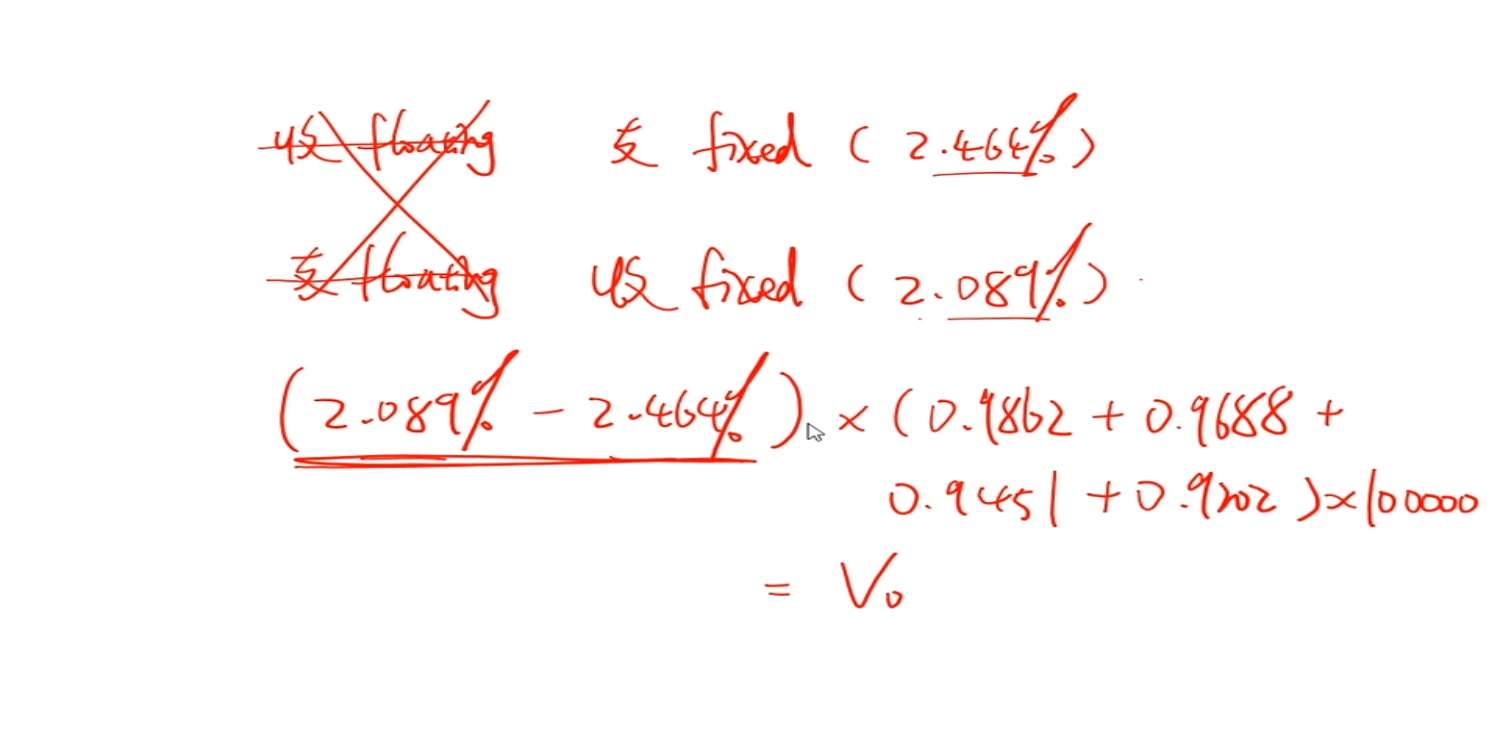

严格来说是不是应该把这两个年化利率变成每期的利率然后打差折现?

回答(1)

Evian, CFA2023-11-05 21:06:30

Evian, CFA2023-11-05 21:06:30

ヾ(◍°∇°◍)ノ゙你好同学,

不需要

题目确实给的“semi-annual payments interest rate swap”,但你看之前小题已经求出的2.089%和2.464%都是半年利率,它们直接轧差就是半年的差额了,无需从年转为半年

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片