Ava2023-10-30 12:02:19

Ava2023-10-30 12:02:19

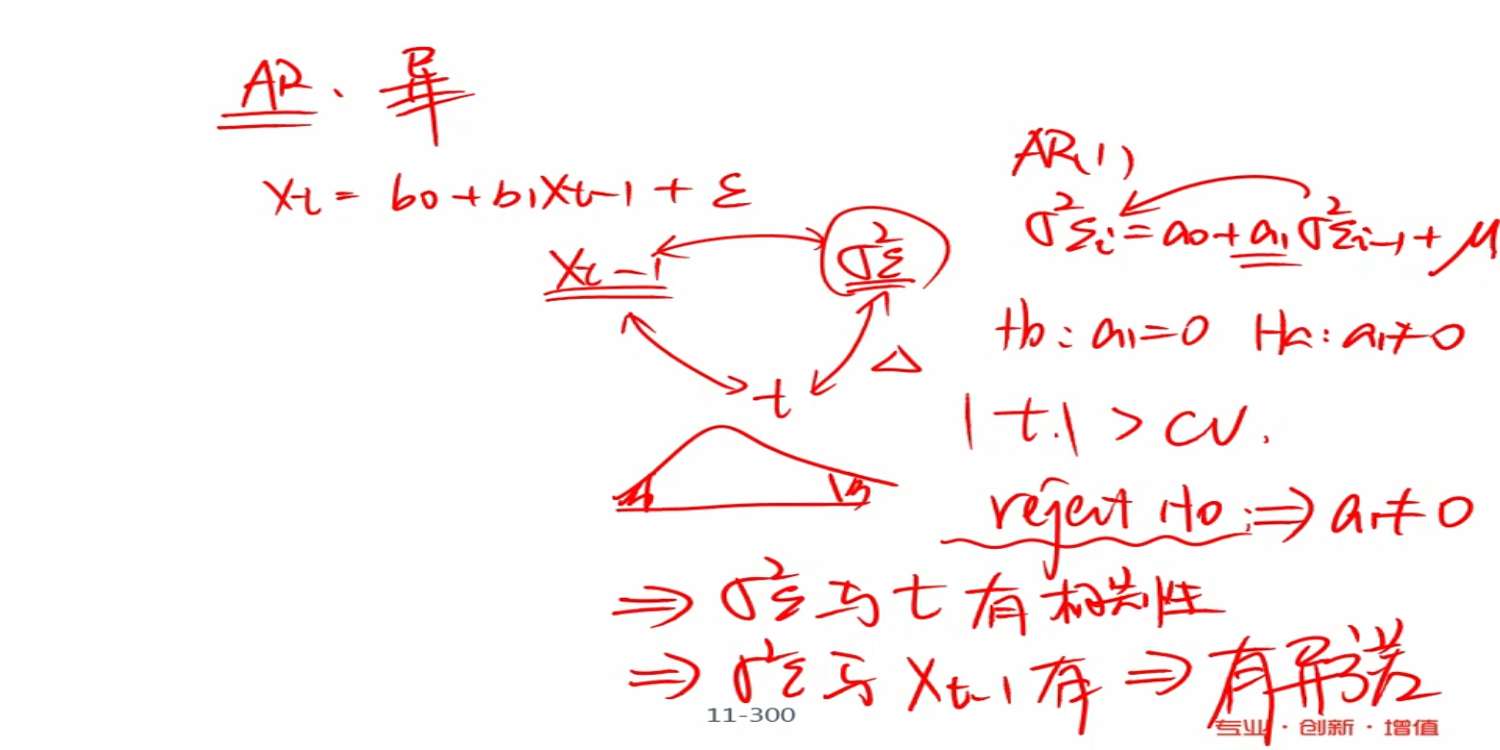

如果想验证是否和t相关,为什么不和t直接做回归,而要适用滞后一期做自变量来回归呢

回答(1)

爱吃草莓的葡萄2023-10-31 13:32:43

爱吃草莓的葡萄2023-10-31 13:32:43

同学你好。因为得不到结果,没有意义。(条件)异方差讲的是残差的方差随着自变量趋势变动。同学你说的只能说明残差不是同方差,并不能说明是(条件)异方差。使用滞后一阶残差方差进行自回归分析,验证当前残差的方差与过去一阶的残差的方差存在关联(趋势变化),说明存在(条件)异方差。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片