xx2023-10-30 05:56:23

xx2023-10-30 05:56:23

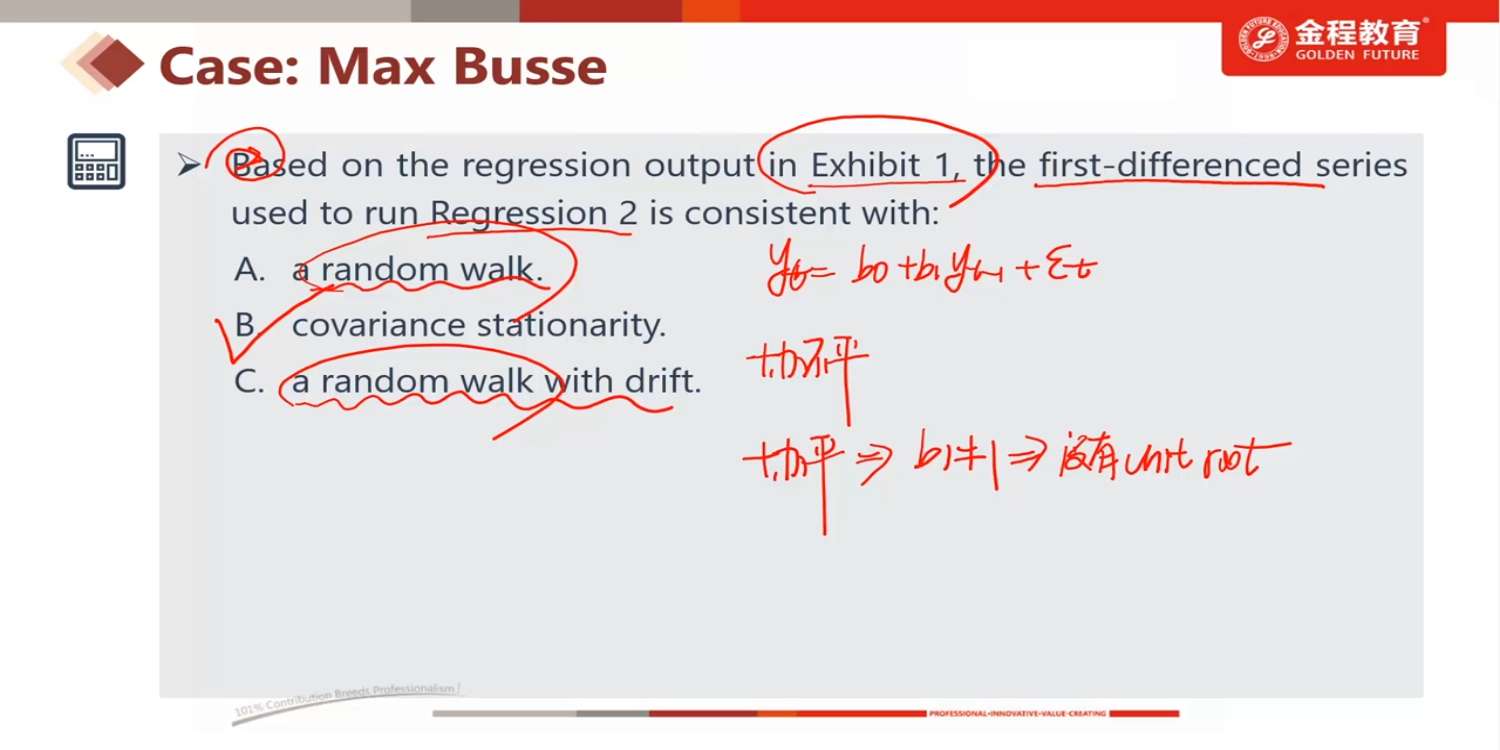

为什么选B?表1中xt-xt-1的slope fail to reject h0, 那g = 0, 说明有unit root and non stationary呀

回答(1)

爱吃草莓的葡萄2023-10-30 16:24:38

爱吃草莓的葡萄2023-10-30 16:24:38

同学你好。答案找的很对,但是问题找错了,本题问的是回归2是否协方差平稳等问题,表1就是关于回归2的。表1中斜率系数与截距系数不显著不等于0,也就是说回归2为yt=et,et是满足协方差平稳的,那yt不也就是满足协方差平稳的,回归2也就是满足协方差平稳的。同学说的有单位根不满足协方差平稳说的是Xt时间序列,而本题问的是yt时间序列。

- 评论(0)

- 追问(4)

- 追问

-

1)表1中斜率系数与截距系数不显著不等于0,那应该yt不能只等于et还要有斜率的部分呀。2)为什么et满足协方差平稳,什么判断条件?3)yt不就是xt-xt-1吗,所以他的斜率=0

- 追答

-

同学你好。1)斜率系数不显著不等于0,说明斜率系数与0没有差异,还有斜率的什么部分,斜率系数与自变量是相乘的关系。

2)残差满足协方差平稳是因为回归分析对残差进行了假设使它满足协方差平稳。(残差服从正态分布,残差之间无关)

3)本题考察的是yt时间序列,yt=et,你把yt转换为Xt-Xt-1,那就成了Xt的时间序列了,研究的目标都变了。即便将yt转换为Xt,研究目标进行更换,为什么斜率等于0,Xt=Xt-1 +et,Xt-1的系数为1呀。

- 追问

-

但DF test说g=0的时候就是有单位根,也就是b1=0,有单位根就不是covariance stationary呀?

- 追答

-

同学你好。都说了研究的目标不同。同学你的截图中研究目标中Xt,g等于0时,表明Xt=b0+Xt-1+et,说明存在单位根;而本题的研究目标是yt,g等于0,表示yt=et,别人研究的就是yt,干嘛非得再把yt拆开,把yt拆开那就变成研究Xt了,这样研究的目标都变了,与本题就没有关系了。

评论

0/1000

追答

0/1000

+上传图片