水同学2023-10-30 04:15:50

水同学2023-10-30 04:15:50

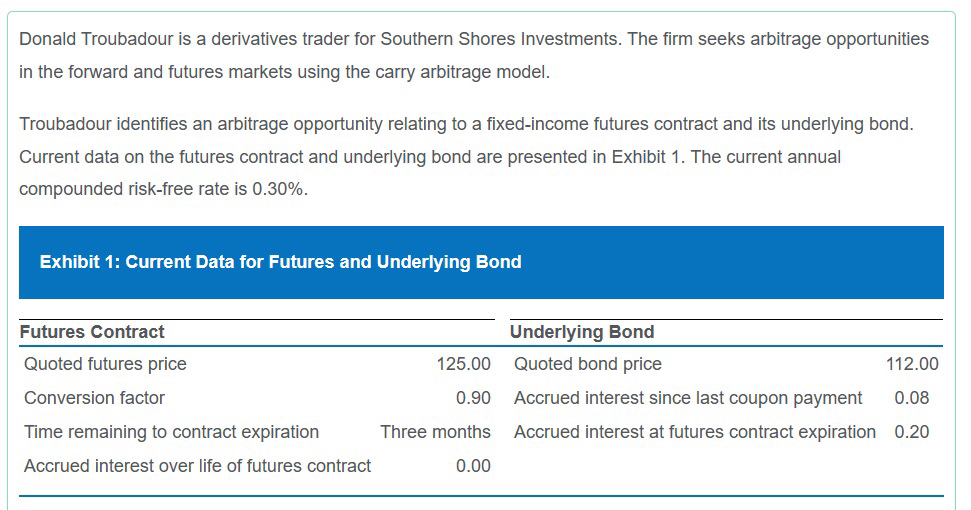

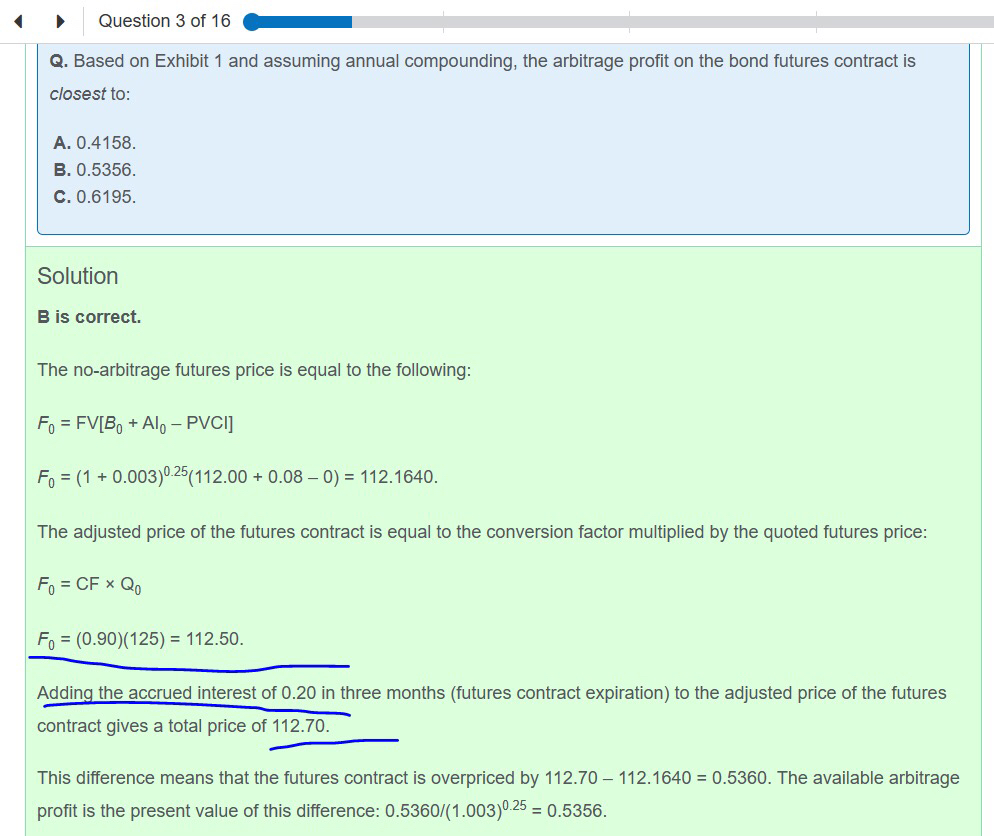

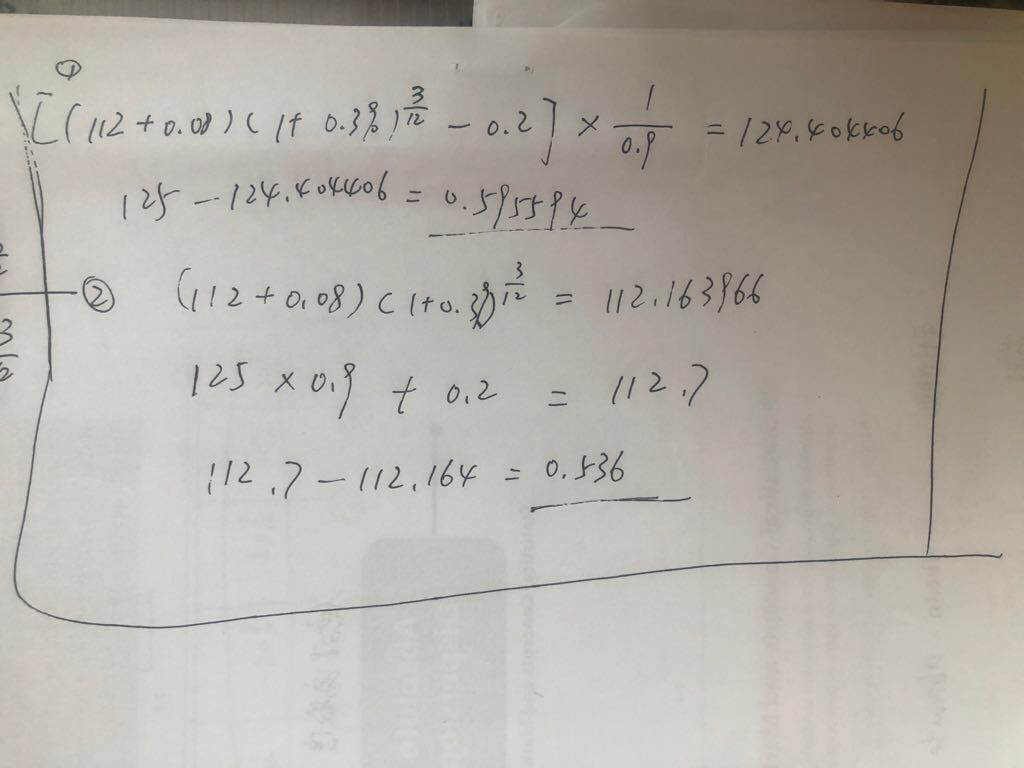

衍生,老师,用转化因子调整非QFP债券,使它可以与标准QFP债券进行比较,如图,为什么两种操作得出的结果不一样呢?

回答(1)

最佳

Evian, CFA2023-11-01 18:51:06

Evian, CFA2023-11-01 18:51:06

ヾ(◍°∇°◍)ノ゙你好同学,

有两个原因:

1.套利机会应该是全价/交易价格(dirty price)轧差

2.标准债券是虚拟的,不用于真实交易

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片