孙同学2023-10-26 21:29:33

孙同学2023-10-26 21:29:33

老师好,这个题要分析的模型不是宏观经济模型吧,讲解老师为什么用宏观经济模型解释这个多因子模型呢?第二个问题,老师说E(Rp)和E(Rb)相等,这是为什么呢,组合的期望收益率怎么会等于benchmark的期望收益率呢?

回答(1)

最佳

Essie2023-10-28 21:09:39

Essie2023-10-28 21:09:39

你好,这个题要分析的模型的确不是宏观经济模型,老师举宏观经济的模型的例子,可能是觉得它最简单常见,但是这里的举例其实不是很恰当。

建议同学从以下角度去理解:

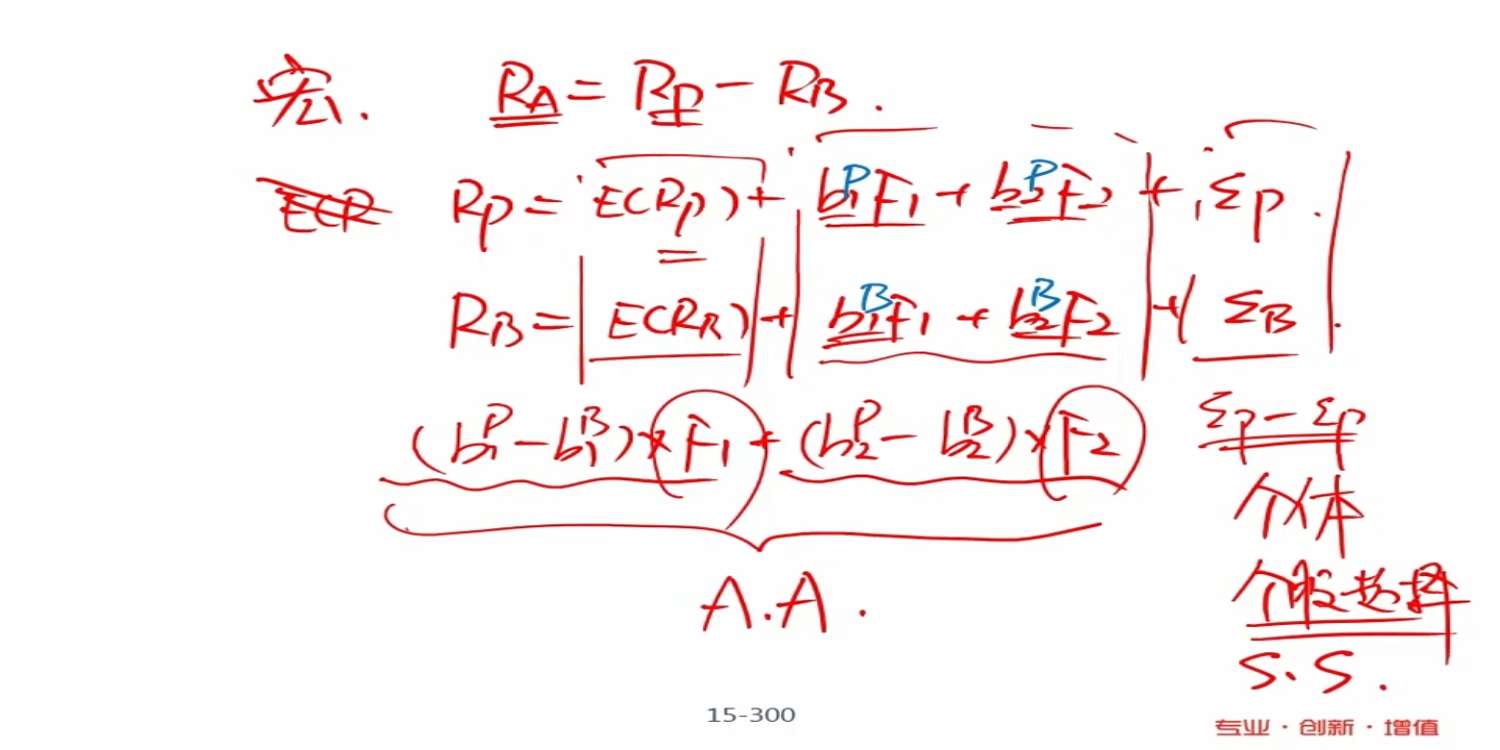

多因子模型的通式为Ri=ai+β1F1+β2F2+⋯+βiFi+εi。

那么,Rp=ai+β1pF1+β2pF2+⋯+βipFi+εi,以及Rb=a+β1bF1+β2bF2+⋯+βibFi+ε。

Ra=Rp-Rb,这没有问题,所以我们用上面两个式子相减,其中ai-a和εi-ε,代表的都是非系统性风险(我们在三级还会具体学习,这个截距和残差的区别是什么,但是二级只用知道他们都是非系统性风险即可),所以(ai-a)+(εi-ε)这个整体就是个股选择的主动回报,即SS。

中间各个因子的部分就是AA资产配置带来的主动回报,这个和老师的思路就是一样的了,也就是提问截图中的AA对应的部分。

- 评论(1)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片