183****91172023-10-26 21:26:16

183****91172023-10-26 21:26:16

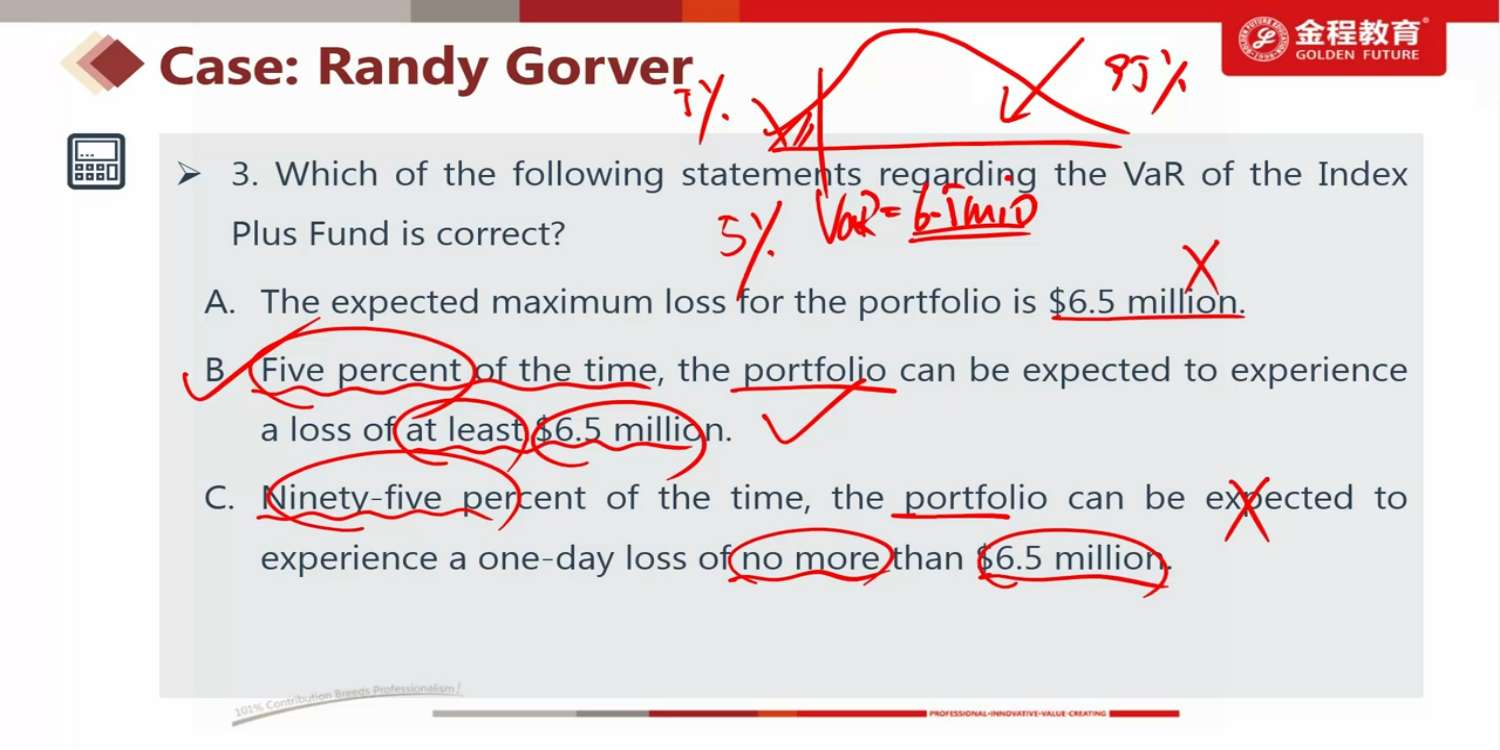

关于这题为什么C不对还是没有明白,老师在别的问题下的回答是“C当前的说法是95%的情况都会出现损失,只是损失不超过6.5m,所以是错误的。因为95%的情况下不止出现了损失,还有盈利的可能性。所以不能单说出现损失的可能性为95%。 正确的说法是“95% prob下,if loss, max loss是多少”。或者说有95%的概率,所得的回报会大于-6.5 million(包含损失与盈利)。” 但题目中B和C选项的英文表述是一样的都是 can be expected to experience……,且一个是at least,一个是no more than。如果按照上述老师的解释,B选项应该是5%下,if loss,min loss是6.5 ,所以B也表述的不对吧? 并且题干说了是one day VAR, B选项也没说是One day。

回答(1)

Essie2023-10-28 21:08:42

Essie2023-10-28 21:08:42

你好,B和C的描述不是一样的,B是从小概率的角度,C是从大概率的角度。C中的can be expected to experience one day loss,就是确定肯定会有损失了,但是从大概率的角度,或者说从右尾的角度,不仅有损失还有盈利。所以C不对。

但是B是从左尾巴看的,左尾只有损失,所以在B的语境下,can be expected to experience a loss就没有问题了。B中的five percent of the time就代指了时间,只是它比较简略,指的是一天中有5%的时间。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片