183****91172023-10-26 21:13:33

183****91172023-10-26 21:13:33

请问这道题降低duration的结论是怎么得出来的? 思考过程是什么? 这里没有明白 谢谢~

回答(1)

Essie2023-10-28 21:07:52

Essie2023-10-28 21:07:52

你好,利率上升,债券价值会下跌,因此要将长久期债券转换为久期较短的债券。

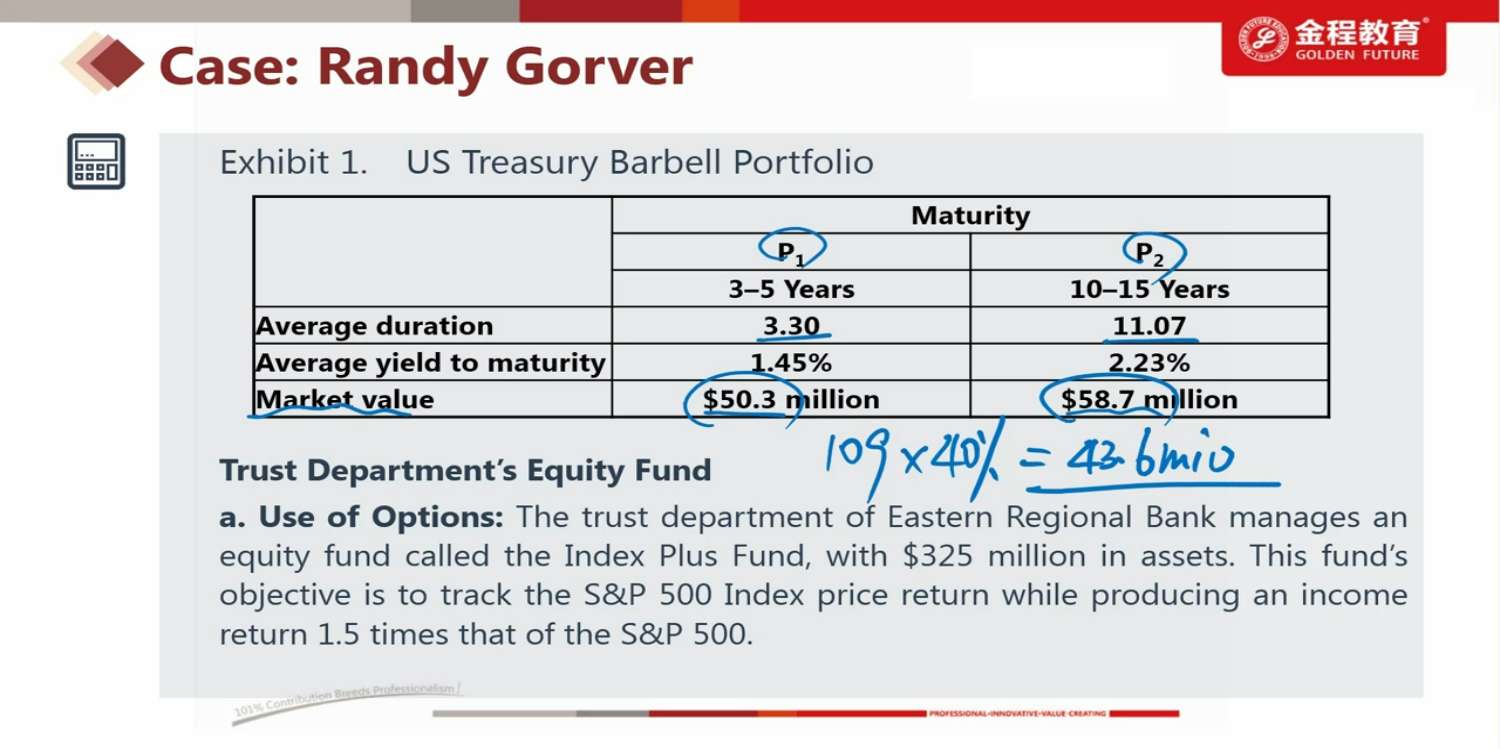

因为Montes只能将资金在P1和P2间分配,他无法决定P1和P2的久期应该是多久,因此C选项可以排除。

此外对每个组合的投资下限是40%,上限是60%,P1和P2总的资产组合价值为109m,组合的下限为40%,因此下限的金额就是109*0.4=43.6m。

那么只有B选项能满足。如果在P2中移出15 million投资于P1,那么P2占比为40%,P1占比为60%。如果在P2中移除35 million投资于P1,那么就超出40%--60%的界限了,所以A是错的。

这道题会涉及一些固定收益的内容,本质其实就是要知道利率和债券价值是反向变化,且如果债券价值下跌的话,久期越短,损失越小。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片