爱同学2022-10-26 18:33:06

爱同学2022-10-26 18:33:06

为什么要签一个反向远期合约呢?正常到三时刻,再去看三时刻的spot+forwardpremiun于0时刻签的6时刻的forward对比,两个数直接比大小不就能知道谁大谁小了吗?为什么要那么麻烦去签反向合约呢?

回答(2)

Essie2022-10-27 11:27:00

Essie2022-10-27 11:27:00

你好,签订反向合约的最终目的是计算盯市价值,用你说的方法只能判断出原来老合约是赚钱还是亏钱了,没法计算出具体的价值。签订反向合约是一种计算盯市价值的思路,假设现在t时刻签订一份与原头寸相反的合约,从而计算t时刻原合约的价值,不是真实的去签订反向合约。

- 评论(0)

- 追问(5)

- 追问

-

但是比如我0时刻签的T时刻合约是6.2rmb/$,然后t时刻,Spot+forwardpremium签下来T时刻是7rmb/$,那不就相当于我在T时刻,可以赚(0.8rmb/$)吗。然后再乘以size,再折现,不就是value了吗?

- 追问

-

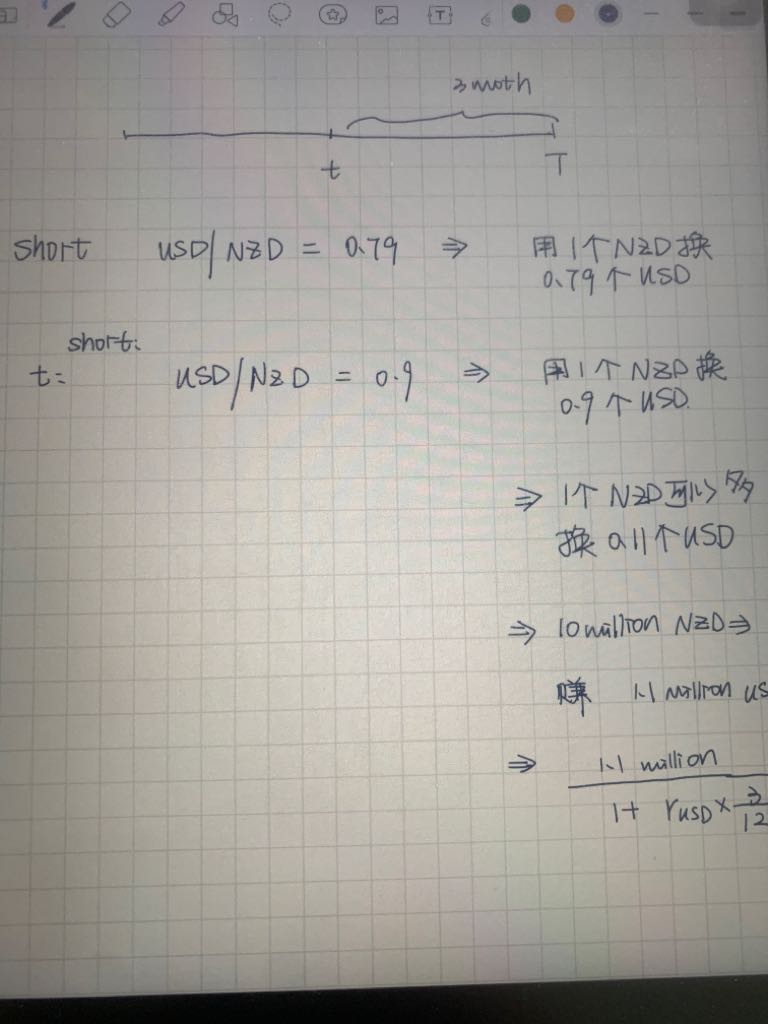

就是图中这样的计算方式,请老师看看哪里错了呢?

- 追答

-

你好,你这也是反向合约的思路呀,原来short at 0.79USD/NZD,当前USD/NZD的汇率变为0.9,相当于原来卖出的价格更低,出现了亏损。

所以应该是(0.79—0.9)*10m,然后再进行折现。

- 追问

-

我的不是呀。。我是0时刻short和t时刻short在做对比。。按照老师的方法,t时刻应该long才对。到底是short还是long,是会影响计算spread的。。所以我才很困惑为什么不能同向比而要反向比

- 追答

-

咱们先别想long还是short,之前USD/NZD是0.79,现在USD/NZD是0.9,所以原来签订多头合约的一方赚钱,原来签订空头合约的一方亏钱,没问题吧。

然后咱们这个题目里原来是签订了空头合约,所以现在因为USD/NZD汇率升高,所以亏钱,亏了多少呢?亏损的金额为(0.9-0.79)*10m,这样计算括号里面是正号,但是你要知道0.9-079后算出来的是亏损,前面是自带一个负号的。

这就和(0.79-0.9)*10m计算出的结果是一样的。

没有不能同比要反向比的说法,你用哪种方法都是可以的,但是在计算的时候要注意是盈利还是亏损。

Doughty_lin2023-04-14 13:28:07

Doughty_lin2023-04-14 13:28:07

要搞清mark to market的概念和衍生品交易机制。Mark to market value的概念是“关闭”这笔远期合约的盈亏,而在衍生交易中关闭合约的唯一途径是做反向交易。所以这里算盈亏就是交易者现在不干了,要退出这笔合约,所以只能签反向交易合约。而不是凭空算一个价钱的概念。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片