谢同学2022-10-25 23:12:02

谢同学2022-10-25 23:12:02

官网PDK Wealth Management Case 的Q4题的long/short策略看不懂官网的答案?Q5题也看不懂关于credit curve为什么公司A期望flatten,而公司B期望为steepen.

回答(1)

最佳

Essie2022-10-26 10:55:23

Essie2022-10-26 10:55:23

你好,为了能够更好的帮助到你,麻烦同学提供一下相关的截图

- 评论(0)

- 追问(7)

- 追问

-

提供两题的网页截图,谢谢

- 追答

-

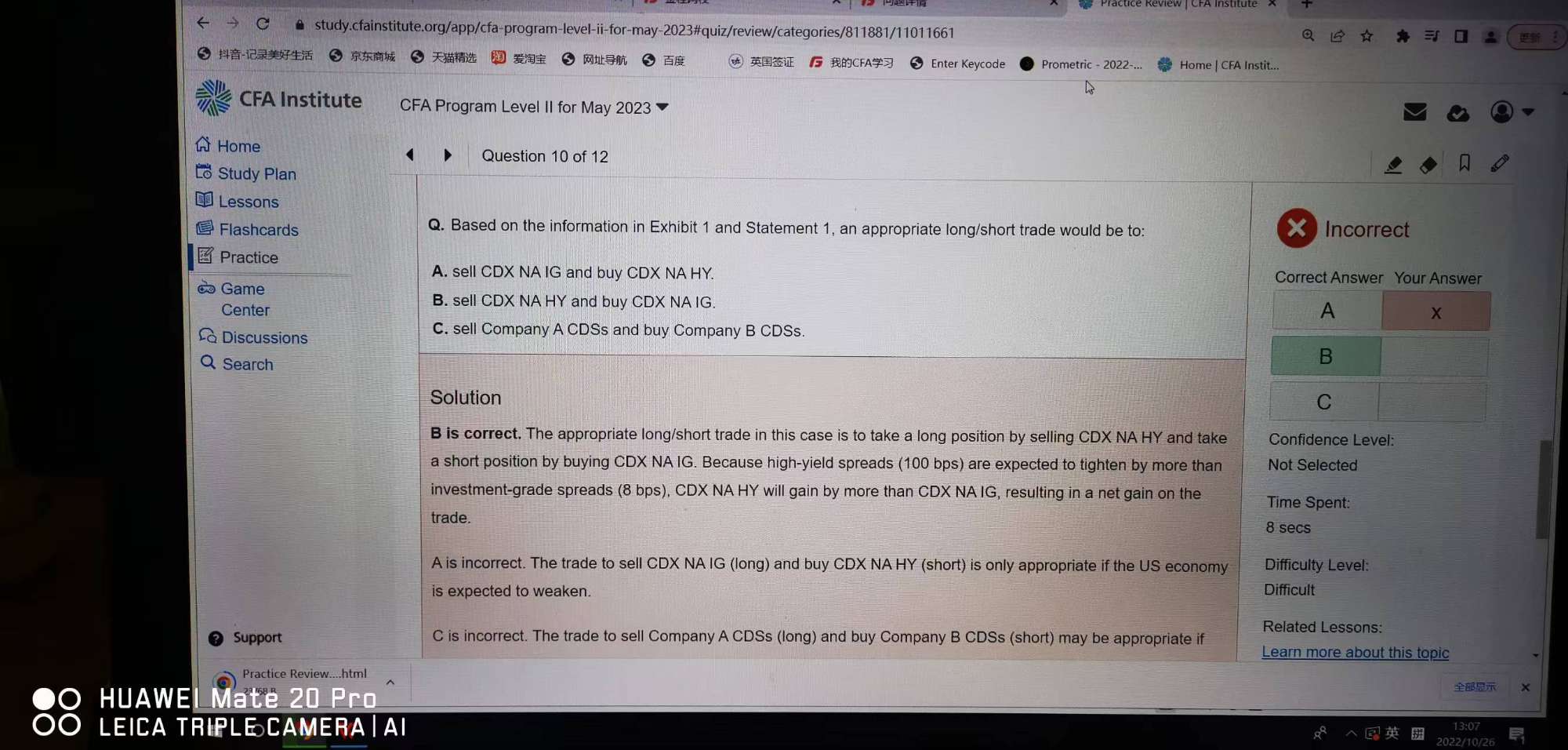

Q4:根据答案中的内容,题目中应该说了预期高收益债基差会比投资级基差收窄的幅度更大,所以预计高收益债的表现会优于投资级债券,所以应该卖出高收益债券的保护,买入投资级债券的保护。其实这道题有些问题,因为原版书说可以将CDS看成是保险,买保险收益于标的资产的信用质量下降,所以buy CDS=short CDS,但是如果标的是CDX,那么buy CDX=long CDX,虽然原版书也说这很令人confused,但就是这样规定的。但是这道题里的解释,它还是说long CDX是selling CDX,所以最后的结论有些问题。

- 追答

-

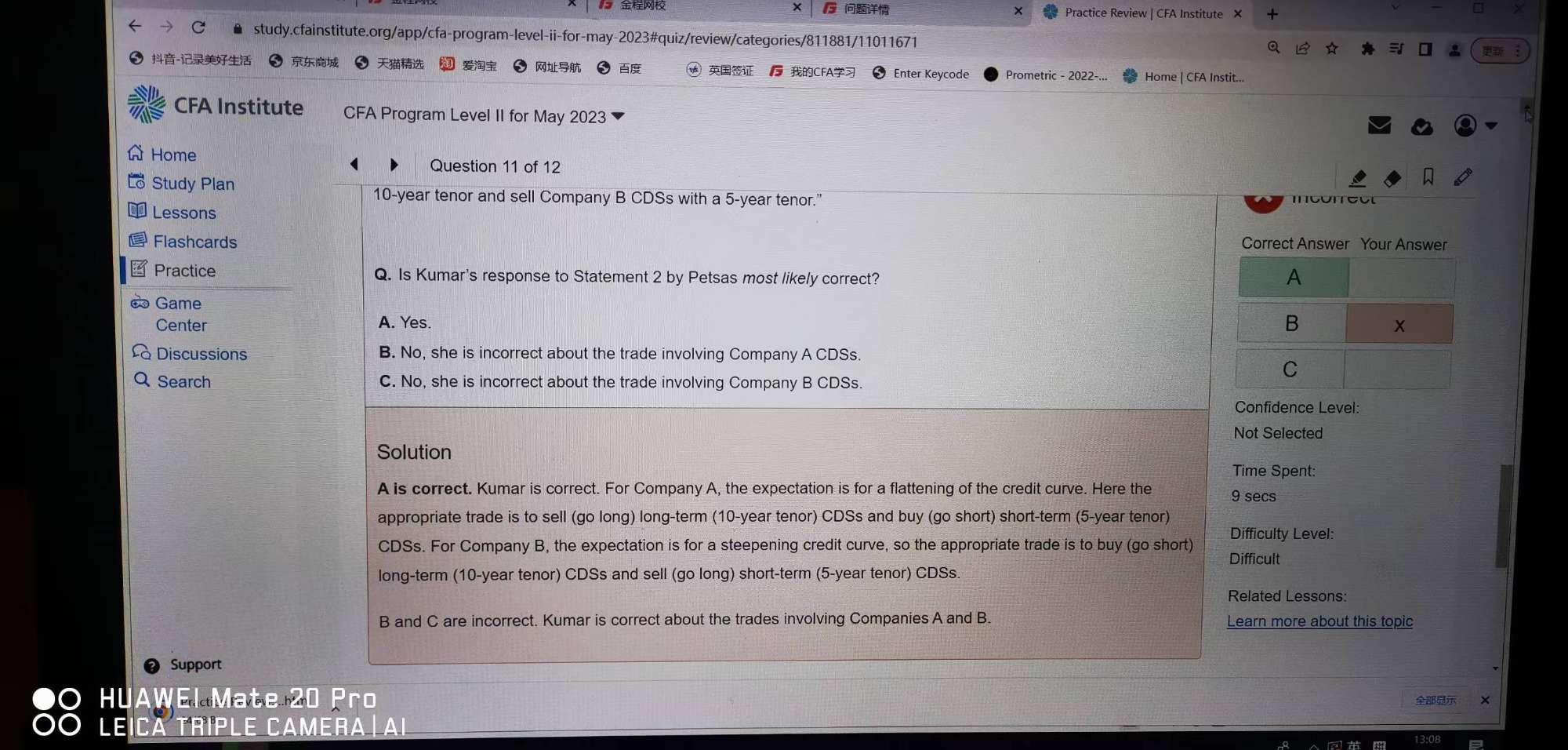

Q5:从答案中的确看不出信用曲线变化的原因,方便提供下题干吗?

- 追问

-

已上传Q4和Q5的题干,谢谢

- 追答

-

Q4:statement 1里说了预计US 经济变好,风险债券CDS基差收窄的幅度高于投资级债券基差收窄的幅度,结合上一次的回答即可。

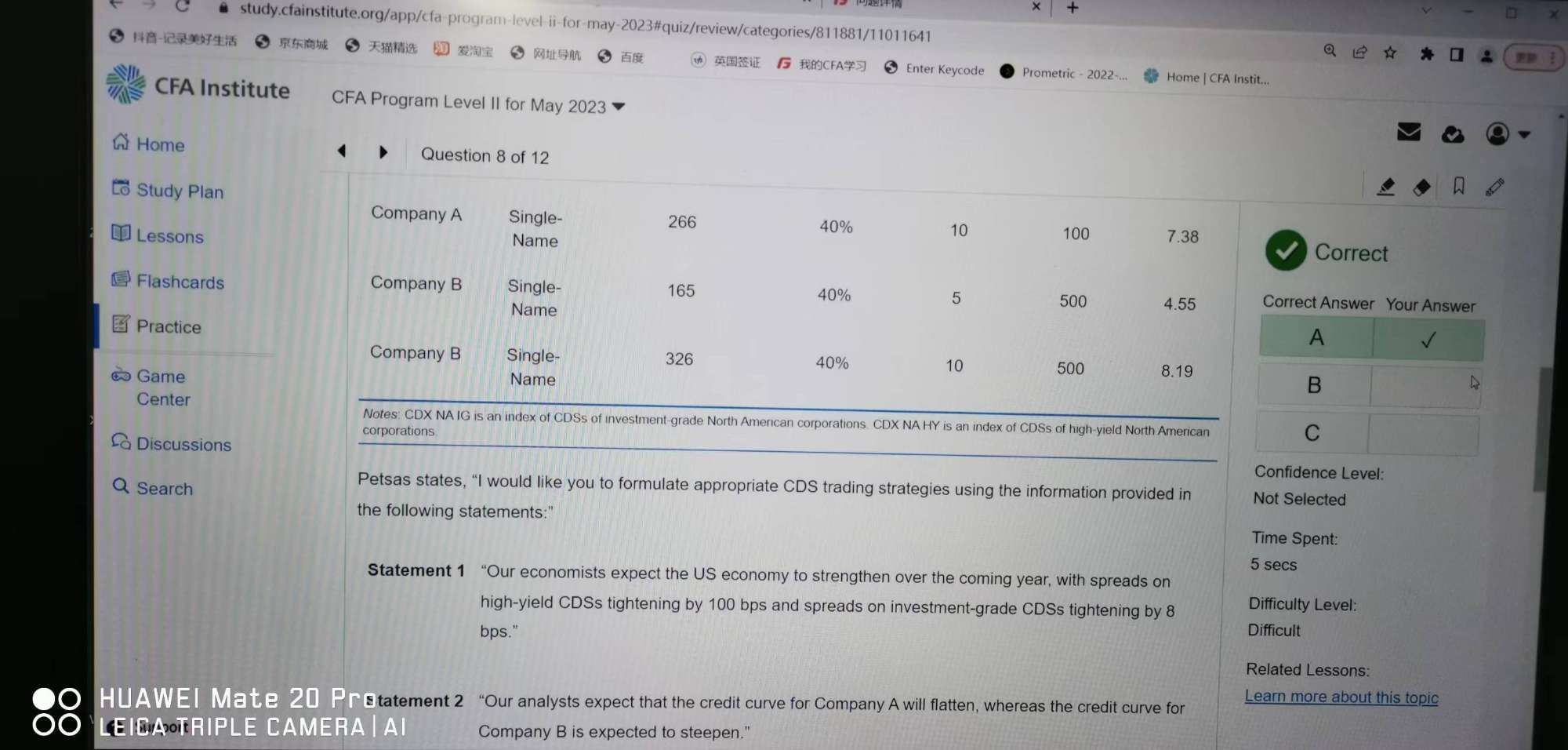

Q5:statement 2里说了company A的信用曲线变得平坦,company B的信用曲线会变得陡峭。根据题目给出的信息选择合适的策略即可。以company A为例,信用曲线变平坦,也就是说信用基差短期上升长期下降,那么因为买短期保护(short 5 yrs CDS),卖出长期保护(long 10 yrs CDS).

- 追问

-

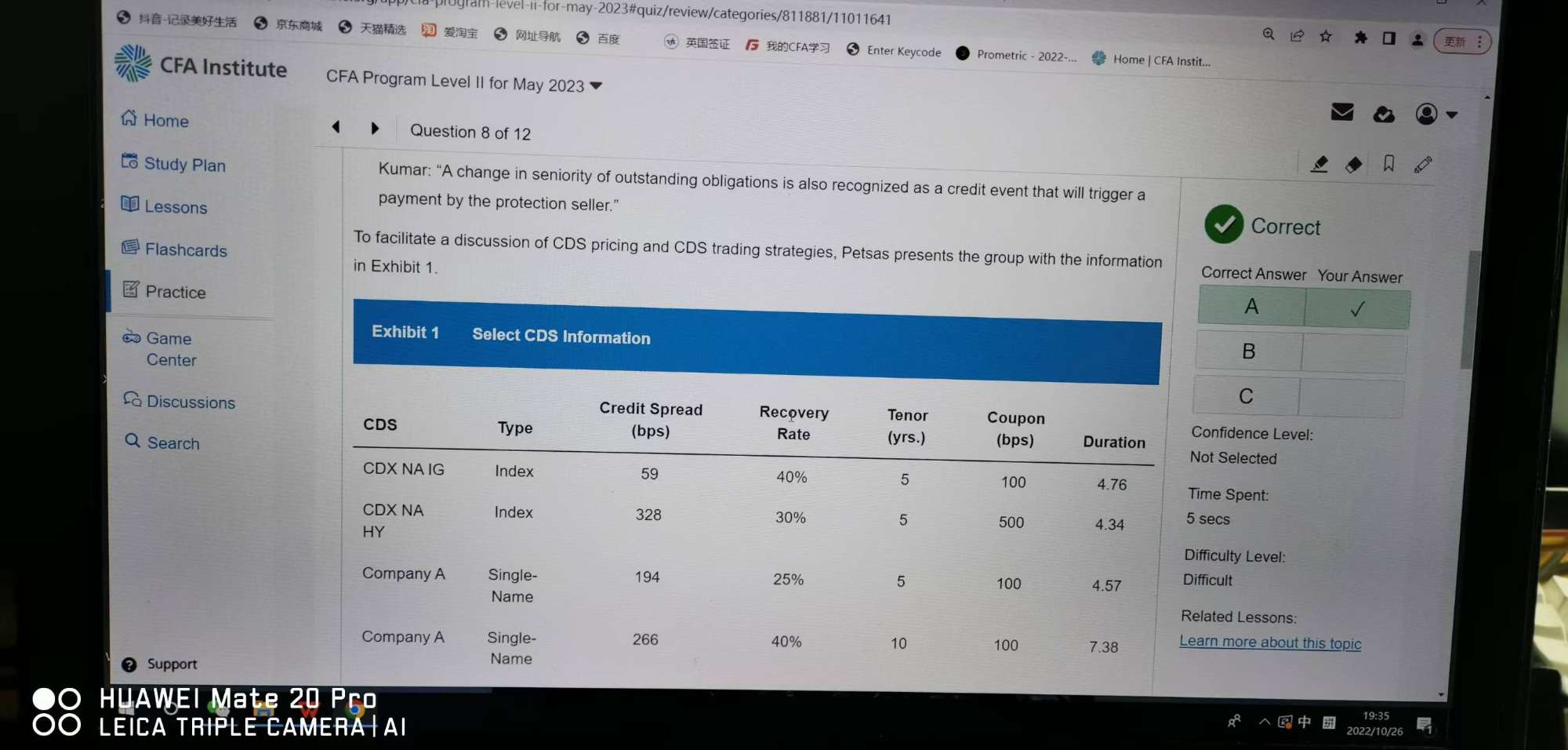

Q4理解了。但Q5还是不理解,公司A是怎么判断的担心短期风险而不是长期的?根据图1提供的信息,5年期的credit spread194bps小于10年期的266bps,怎么会是卖长期买短期CDS?对于公司B的答案是更陡峭应为卖短期买长期,这个可以理解,因为长期的风险更大。

- 追答

-

看的是长短期信用基差的相对变化,而不是它们的绝对水平。公司A的短期信用基差上升,预计短期信用风险上升,所以short 短期CDS,长期信用基差下降,预计长期信用风险下降,所以long 长期CDS。

评论

0/1000

追答

0/1000

+上传图片