Leo2022-10-25 20:27:19

Leo2022-10-25 20:27:19

Reading9框架图,1.关于Acquistion_method中B/S的母公司报表investment消除和IS的母公司报表investment_income消除可以举个例子解释一下吗?不太理解2.I/S合并报表profits_attributed_to_MI是指子公司的NI*少数股东比例吗?

回答(1)

Nicholas2022-10-27 11:48:57

Nicholas2022-10-27 11:48:57

同学,早上好。

1. 在合并法并入子公司报表之前,母公司做账仍然采用权益法,因此资产中会有长期股权投资,利润表中会有投资收益。合并报表的时候会需要将这两项科目消除,因为如果不消除,同时合并了,就意味着重复并入了控股权部分;

2. 由于控股权比例并不是100%,因此不能完全分享子公司净利润,有部分还是归属于少数股东的,因此在整体的净利润中会扣减这部分。

加油,祝你顺利通过考试~

- 评论(0)

- 追问(4)

- 追问

-

第一部分关于B/S和I/S的消除,可否举个带有数据的实际例子,目前还是有点困惑

- 追答

-

同学,下午好。

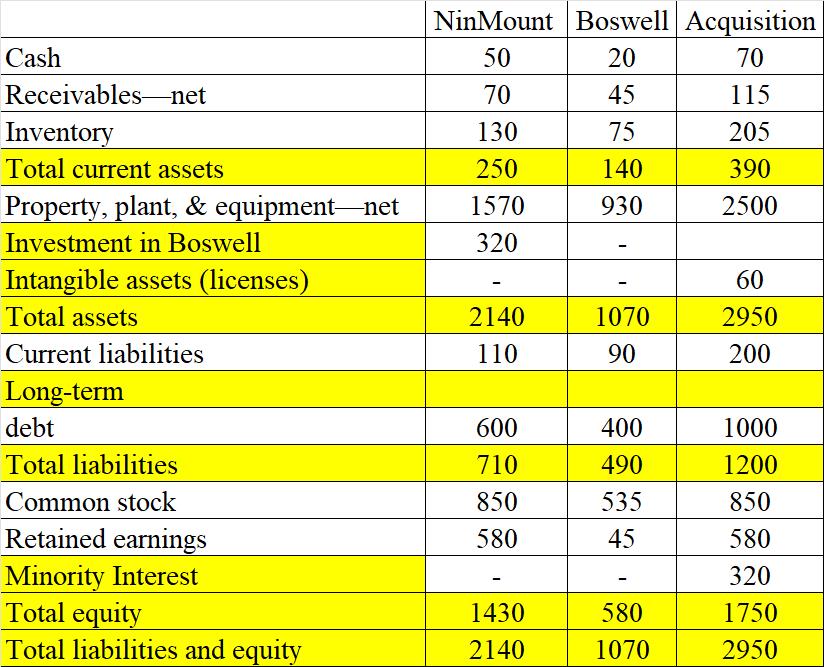

如图,请参考。

- 追问

-

“在合并法并入子公司报表之前,母公司做账仍然采用权益法”,acquisition method情况下为什么还要用equity method?另外,图示中只有B/S,是否可以同时提供I/S的示例?

- 追答

-

同学,早上好。

这个不涉及考查。

因为合并法是针对并表的,而在并表之前母公司报表需要单独展示对标的公司的股权投资。

评论

0/1000

追答

0/1000

+上传图片