time2022-10-24 07:56:45

time2022-10-24 07:56:45

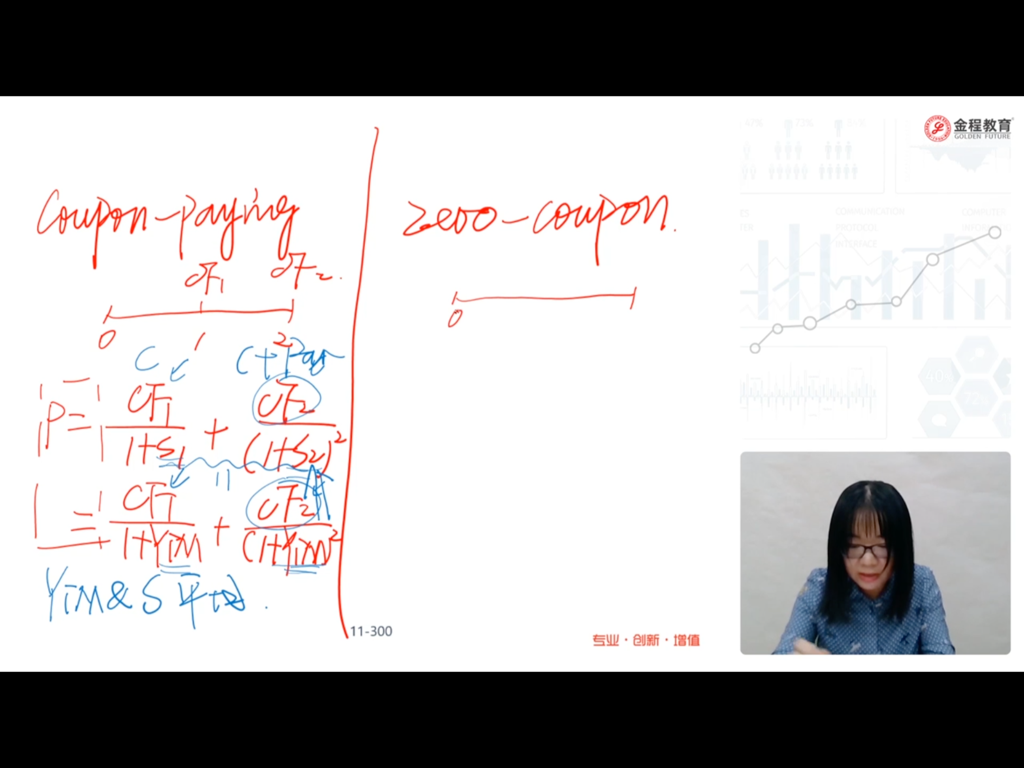

YTM为什么更加接近于S2没有明白,单老师讲课我是很无语可

回答(1)

Essie2022-10-25 14:06:12

Essie2022-10-25 14:06:12

你好,因为S2对应的第二笔的现金流权重更大,有一笔coupon还有一笔本金par,所以S2对YTM得影响更大。

- 评论(0)

- 追问(4)

- 追问

-

第二次现金流大,怎么就接近于s2?这是什么逻辑,你说明白好吧,

- 追答

-

因为YTM是S1和S2以现金流为权重的平均值,你截图上老师的板书有写哦,在左下角。

- 追问

-

我说为什么权重大的就接进与s2,为什么,推到过程呢

- 追答

-

比如说有一只债券,coupon rate4%,FV=100,s1=3%,s2=5%。

那么我们可以利用spot rate对债券进行估值,即P=4/1.03+104/1.05^2=98.2146.

然后我们再利用PV=-98.2146,N=2,PMT=4,FV=100,CPT I/Y,可以得到YTM=4.96%,

从上面的例子中可以看出YTM接近于s2。

评论

0/1000

追答

0/1000

+上传图片