614****46392022-10-13 18:12:58

614****46392022-10-13 18:12:58

size

回答(1)

开开2022-10-14 15:39:05

开开2022-10-14 15:39:05

同学你好,effective spread不用乘以trade size,如果是让你根据effective spread来求transaction cost estimate,那么就需要乘以trade size了。

【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(7)

- 追问

-

effective spread = 2x trading cost -是根据trading cost求的effective spread...如果trading cost需要xsize 那最后的effective spread也是有size的不是么

- 追答

-

同学你好,这句确实是原话。但是,根据原版书上所有设计effective duration的计算来看,都是不算trade size的。因此,我们得出了相关的结论,如果单让你算effective duration,是考虑trade size的。

- 追问

-

你说的effective duration是effective spread吗?那到底是X还是不X size?

- 追答

-

同学你好,笔误了,是effective spread,单求effective spread不乘trade size

- 追问

-

还是不太明白你说的单求effectivespread什么意思 能具体说下怎么求吗?因为我的理解effective spread是通过trading cost求的,trading cost是乘以size的,谢谢

- 追答

-

原版书summary里面的effective spread的定义更加清晰,就是(trade price-mide quote price)*2(for buy order)。如果是sell order,就是(mide quote price-trade price)*2,所以它和bid ask spread一样,是价差的概念。

- 追答

-

我们根据原版书的例题和课后题,如果题目中单问effective spread,那么直接用(trade price-mide quote price)*2,

如果问你Effective spread transaction cost estimate for buy order,那么就用(trade price-mide quote price)*trade size.

如果问你Effective spread transaction cost estimate for sell order,那么就用(mide quote price-trade price)*trade size.

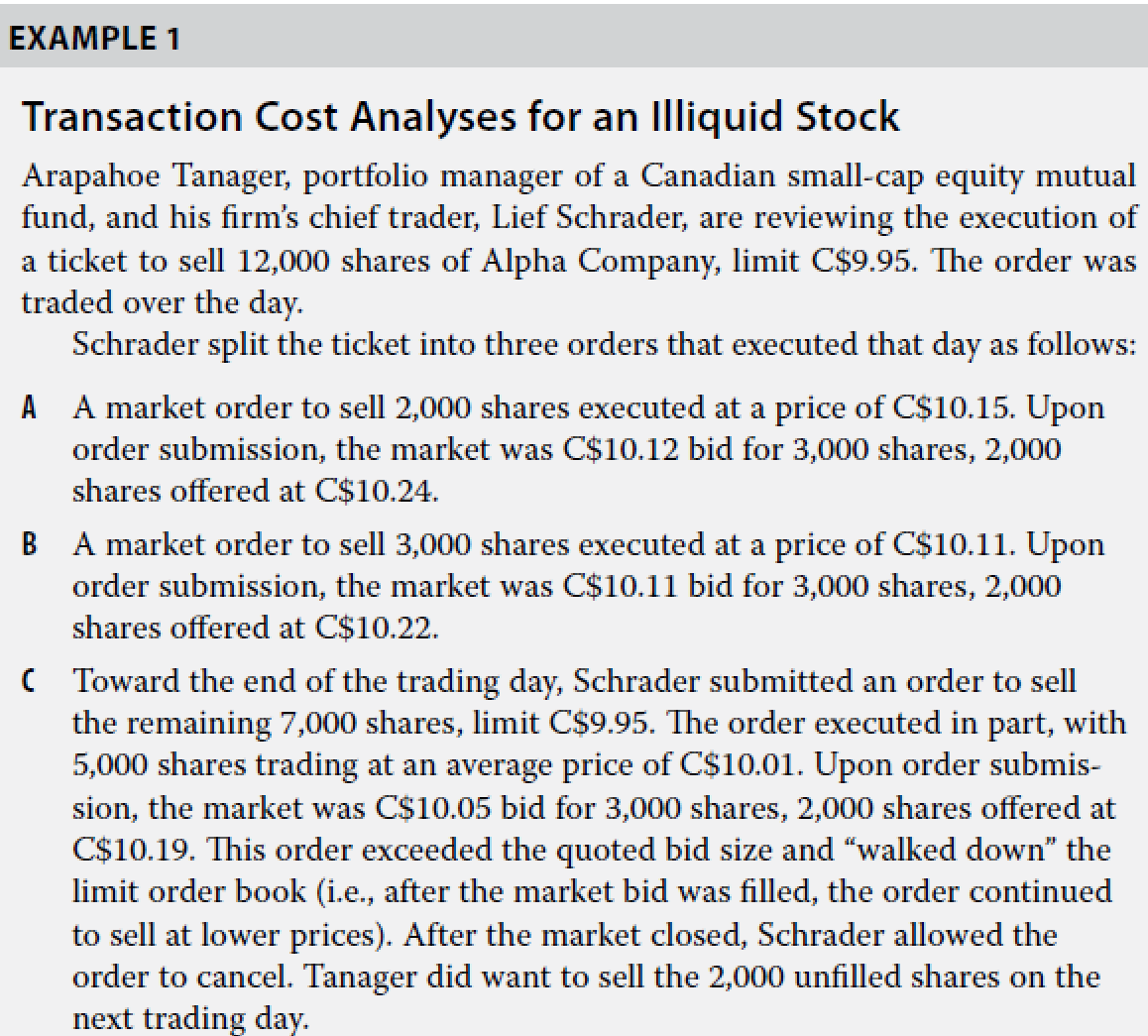

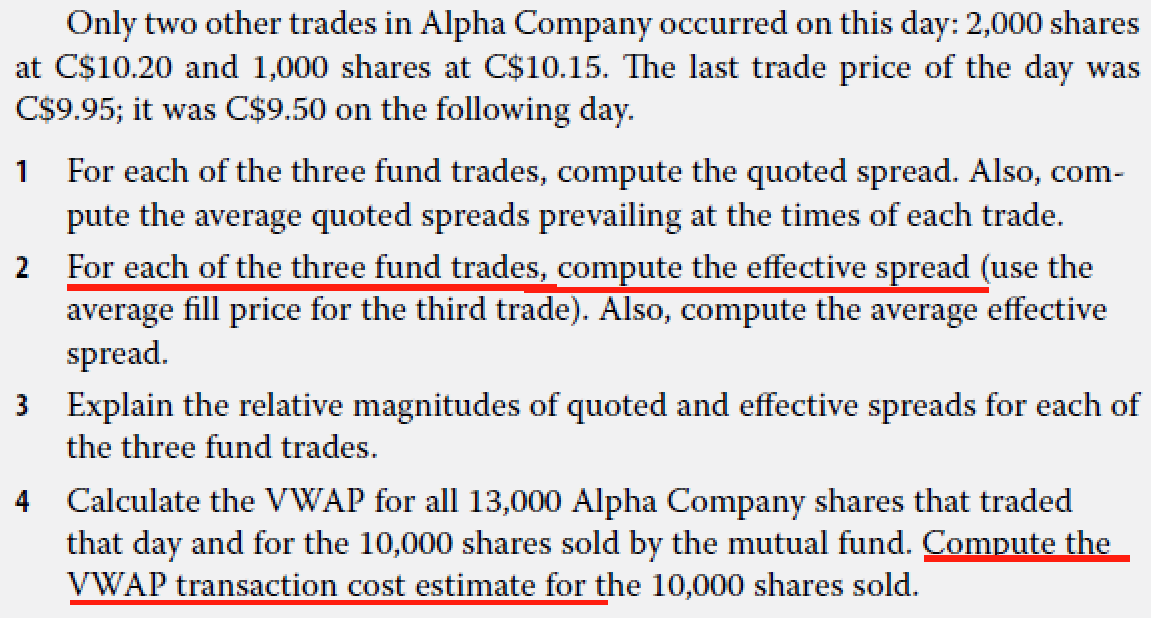

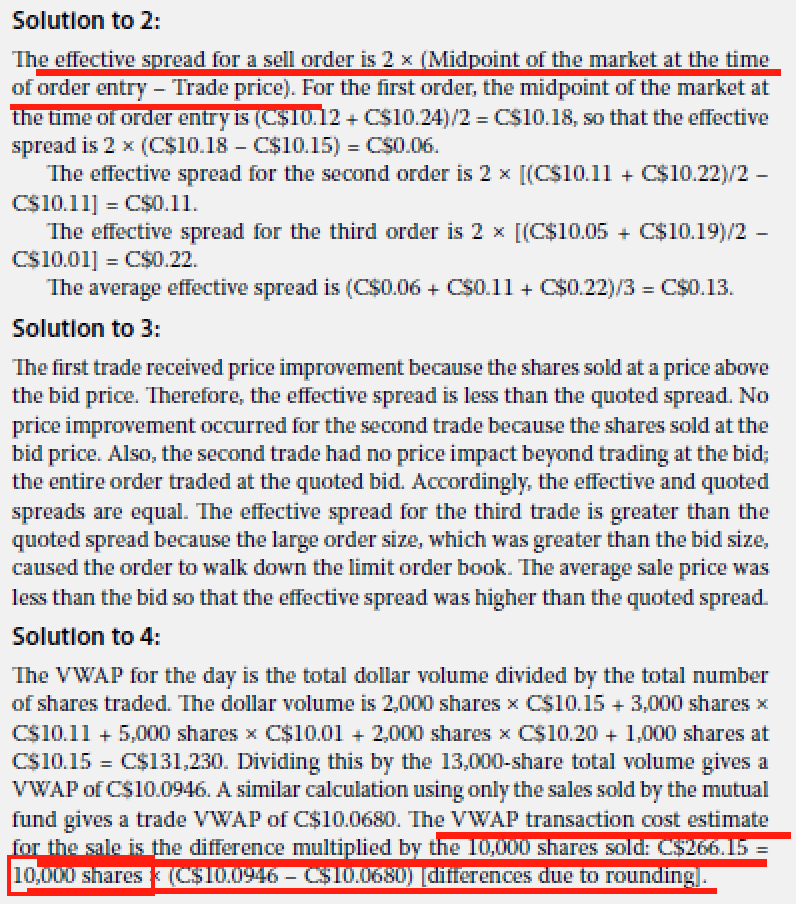

具体可以参考这个example:

第小题个求每个trade的effective spread,是没有乘以trade size的。而同一个example中,第四个小题,问的是VWAP transaction cost estimate,则是乘以了trade size的。

评论

0/1000

追答

0/1000

+上传图片