time2022-10-11 13:28:37

time2022-10-11 13:28:37

carry trade跟前面老师说的那种抛股利率评价公示计算的套利有什么区别的

回答(1)

Essie2022-10-11 16:03:00

Essie2022-10-11 16:03:00

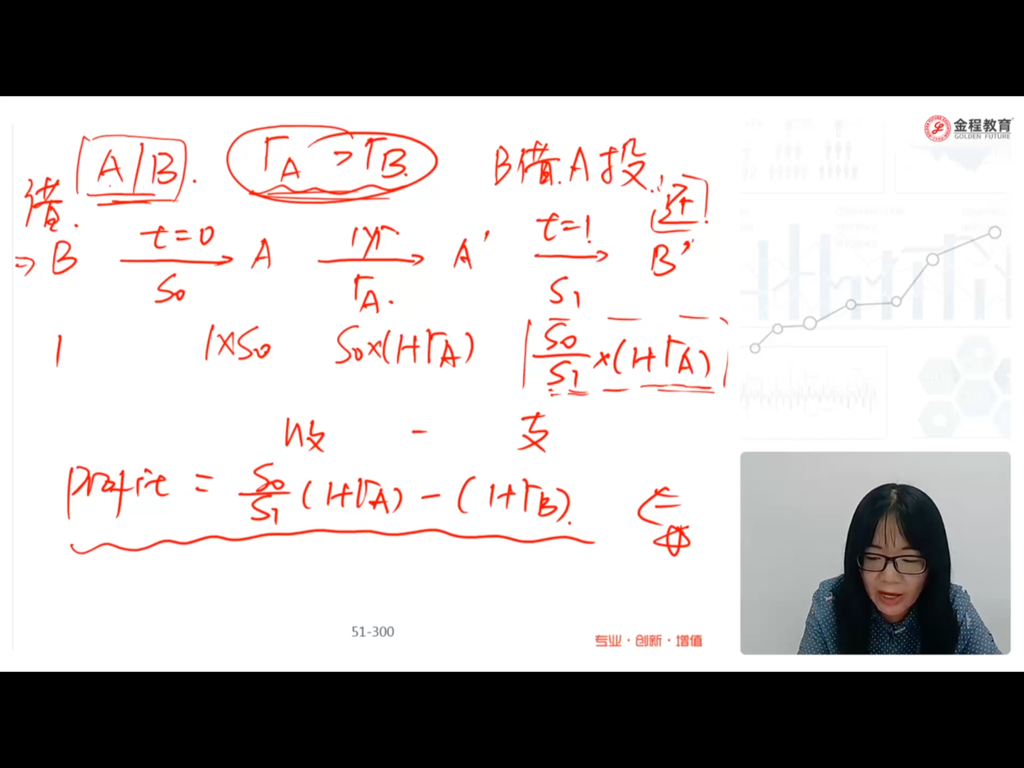

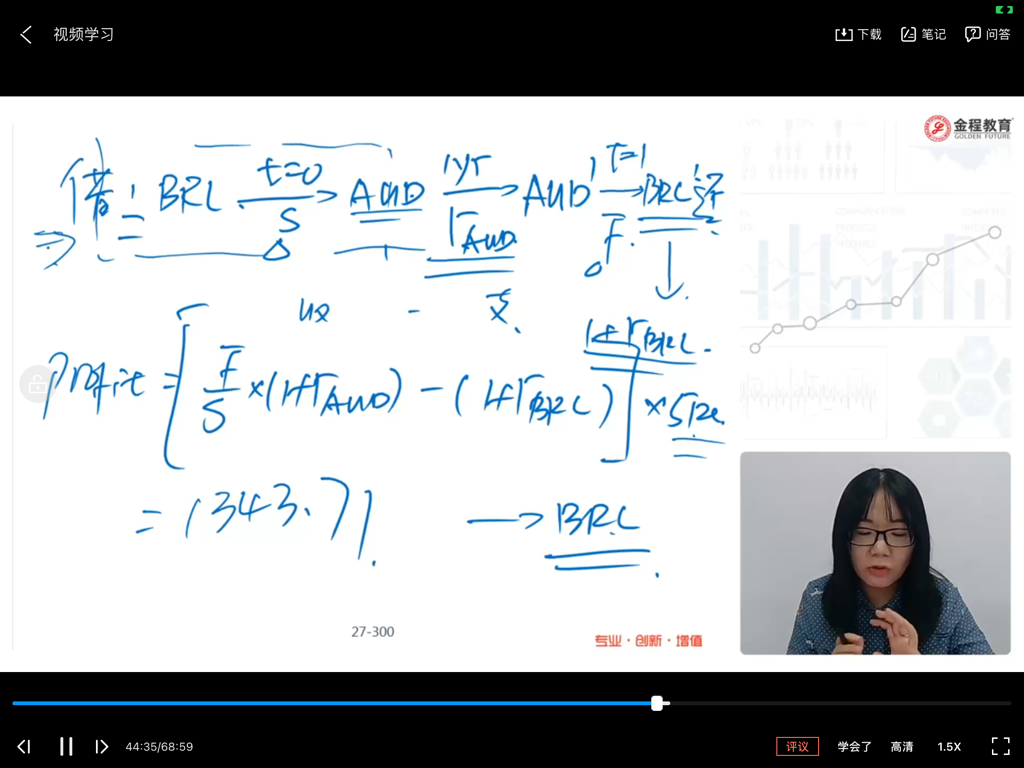

你好,抛补利率平价理论,假设市场上存在远期合约F可以对冲利率风险,公式为F/S=(1+rX)/(1+rY),如果等号不成立,则存在套利机会,因此如果 F/S > (1+rx)/(1+ry) , 则当前市场上的远期合约被高估,需要short远期合约。这里套利是无风险的,因为有远期合约可以锁定未来的汇率。

而carry trade是假设市场上没有远期合约,因此也无法锁定未来的汇率,只能使用未来的即期汇率S1,因此存在汇率风险,carry trade存在汇率风险。

- 评论(0)

- 追问(2)

- 追问

-

没有明白

- 追答

-

区别在于有没有利用远期合约,抛补利率平价理论假设市场上有远期合约,因此可以完全对冲汇率风险,如果抛补利率平价理论不成立,则有套利机会。

carry trade假设市场上没有远期合约,通过借入低利率货币投资高利率货币的国家,赚取息差,由于市场上没有远期合约,所以carry trade需要承担汇率风险。

评论

0/1000

追答

0/1000

+上传图片