RL2022-10-09 11:36:01

RL2022-10-09 11:36:01

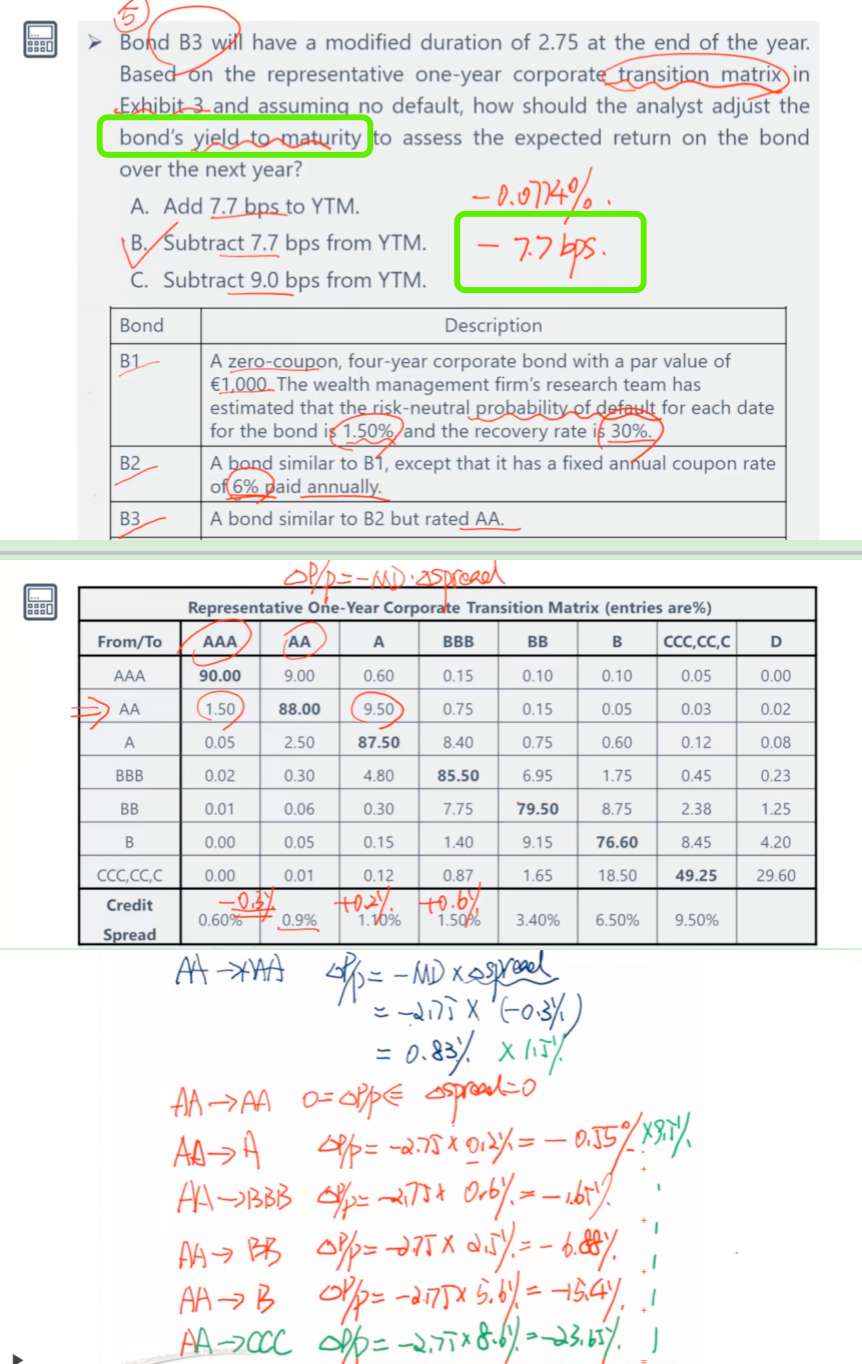

1.如图二,同问!零息债的YTM=E(r)?依据是?可以推导一下嘛?2.付息债的话,这题又会怎么问这个transition-matrix呢?此时怎么调整YTM?

回答(1)

Essie2022-10-09 18:33:03

Essie2022-10-09 18:33:03

你好,1. 根据定义YTM是持有债券到期时的收益率,所以YTM=E(r),且YTM等于债券价格的变化。

2. 付息债券的YTM也是预期收益率,但是考虑了coupon再投资的问题。其实这种计算方法是将YTM的变化近似的等于了债券价格变化的百分比,没有考虑久期,通常针对的也是零息债券。在二级中掌握本题的情况,以及对应的计算方法即可,在三级还会用更严谨的方式深入的学习信用风险的相关内容。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片