RL2022-10-08 22:17:57

RL2022-10-08 22:17:57

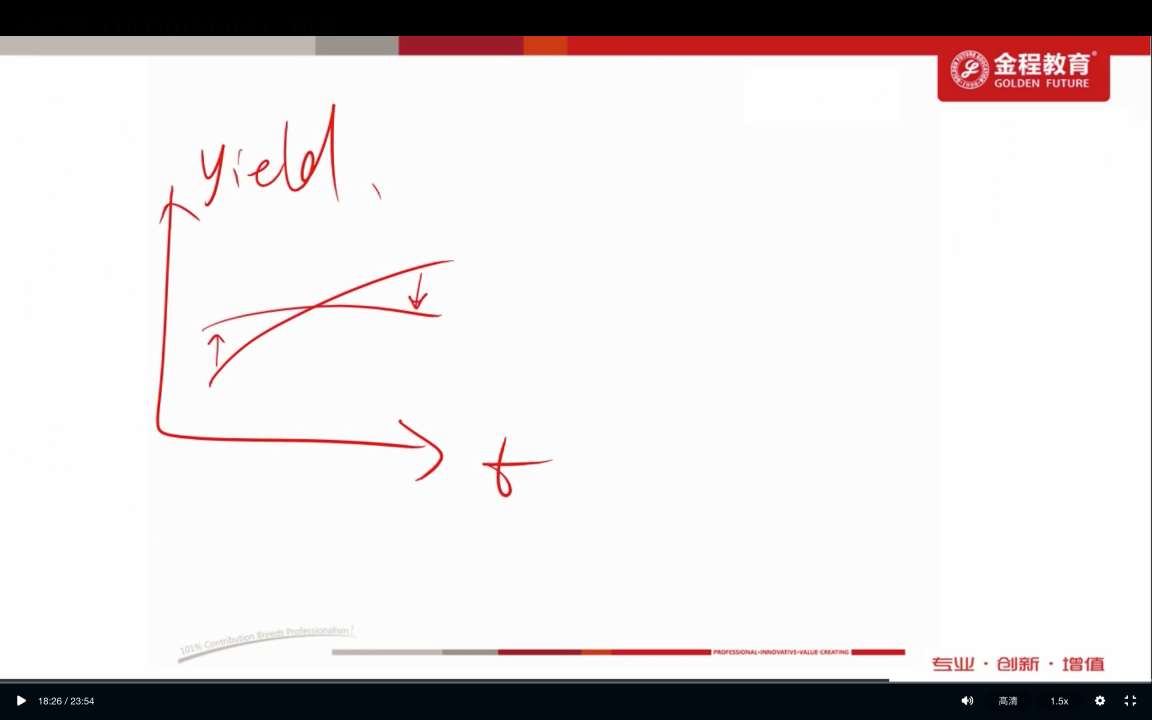

利率曲线倒挂,怎么只看长端?而且6个月也不算长啊,看的应该是短端啊?

回答(1)

Essie2022-10-09 15:47:59

Essie2022-10-09 15:47:59

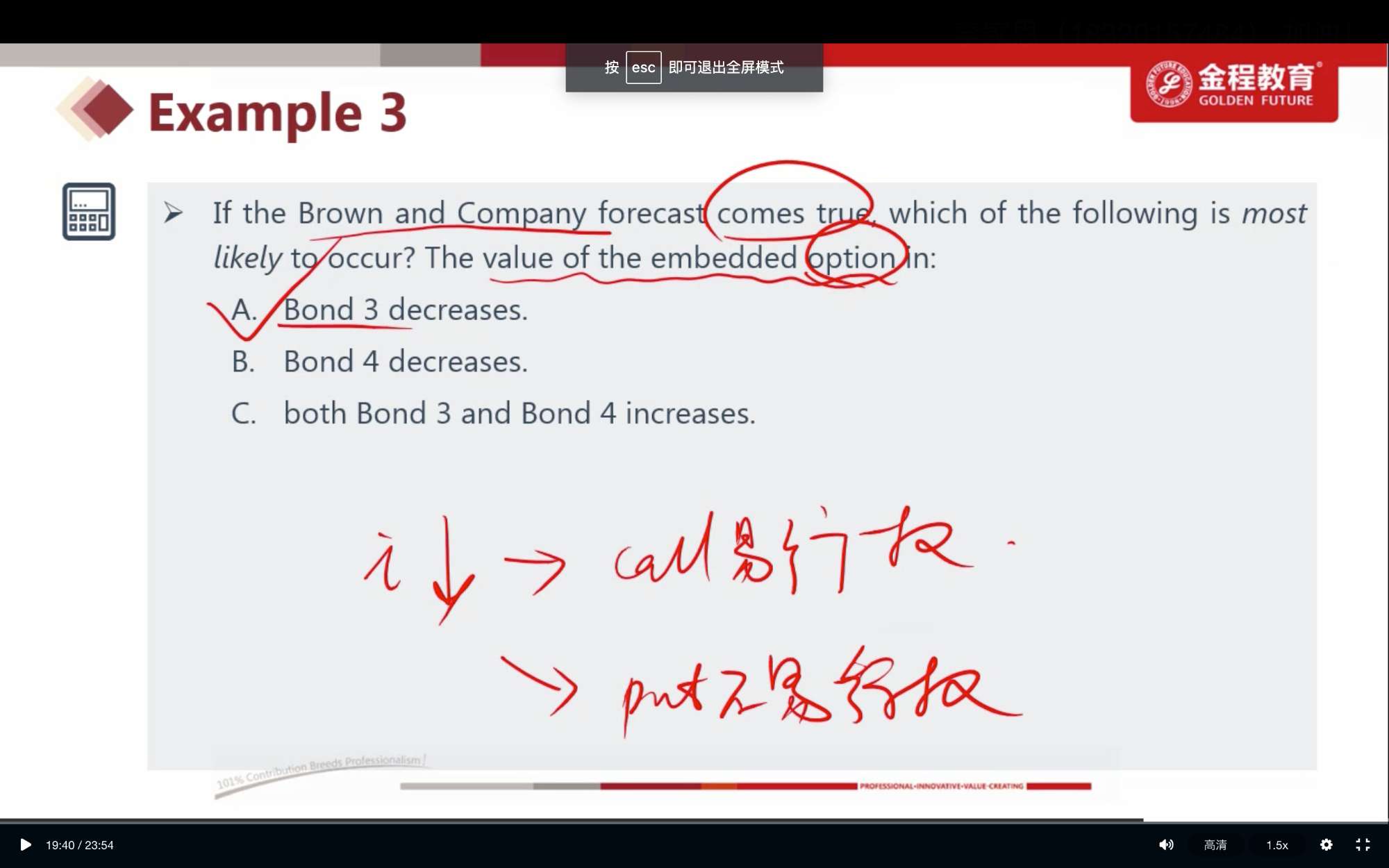

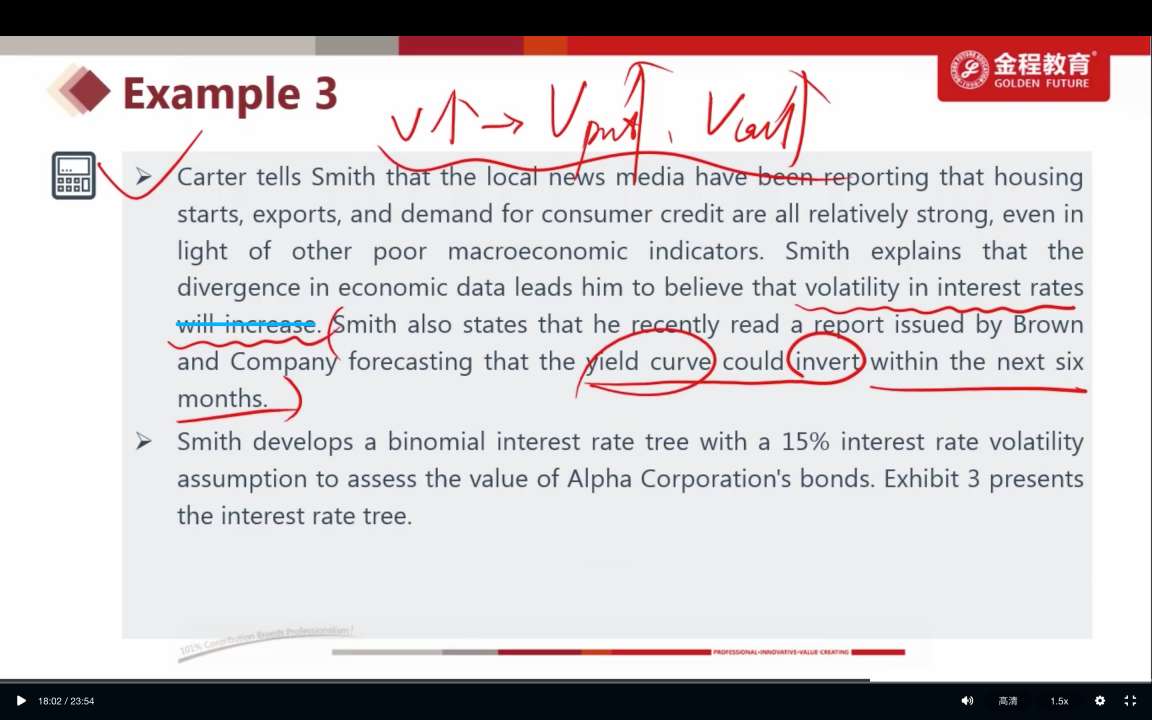

你好,主要得看债券的到期时间,即bond 3和bond4的到期时间,到期日利率的变化,对债券价格的影响最大。6个月指的是6个月后利率曲线发生变化。

到期时间超过一年债券默认为长期。所以在这道题中,主要看长端利率的变化,长端利率的下降,说明未来即期的短端利率会下降,YTM受最后一期的spot rate影响更大,所以也可以说是YTM下降。

如果当前债券在一年内到期,应该看的是短期利率。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片