HuangJingDe2022-10-03 12:38:42

HuangJingDe2022-10-03 12:38:42

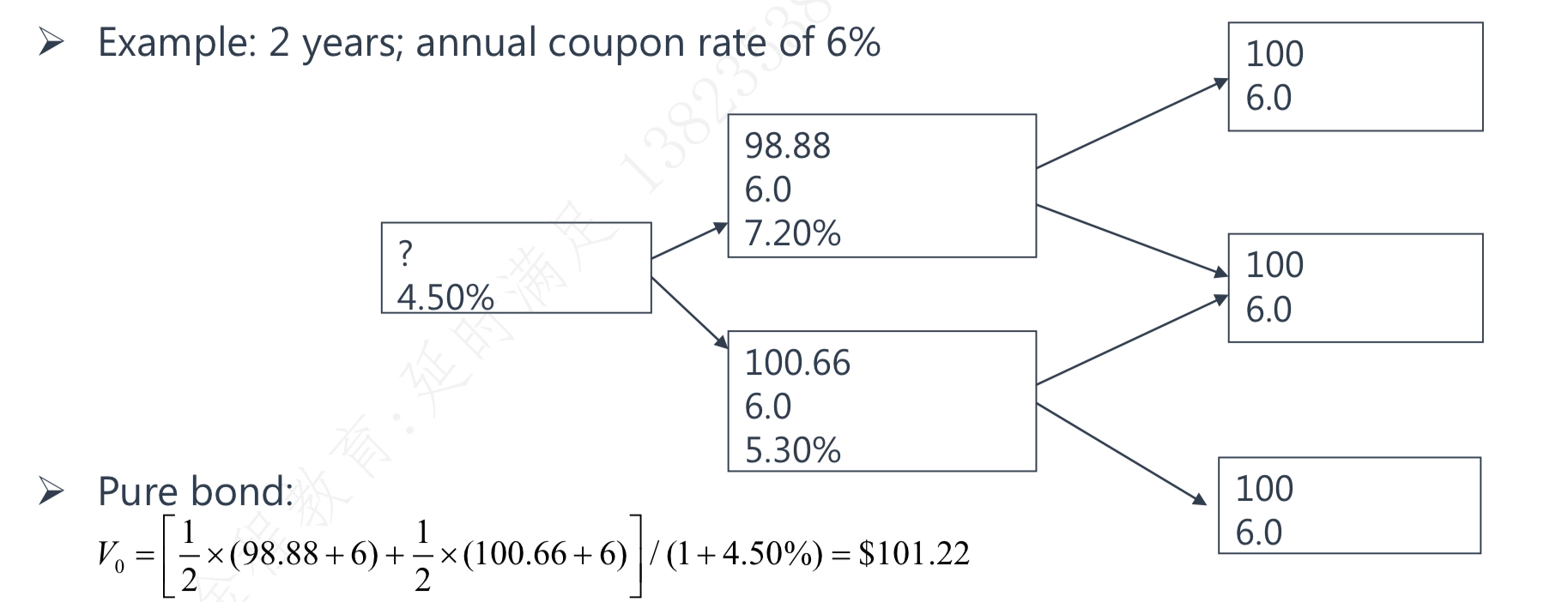

老师,我对这张图里面对pure bond的估值方法存在问题。pure bond应该根据benchmark curve比如sport curve进行估值。用波动后的利率估值会受到利率波动率的影响。

回答(1)

最佳

Essie2022-10-04 00:36:56

Essie2022-10-04 00:36:56

你好,你说的只是对pure bond估值的方法之一,利率二叉树也可以对pure bond估值,利率二叉树是通过远期利率和无套利原则构建出来的,远期利率又依赖即期利率,波动率更大,上面的利率更高,下面的利率更低,节点上的利率更分散;反之节点上的利率就更收窄,但是中间隐含的那只远期利率是不变的。所以利用利率二叉树和spot curve对pure bond估值得到的结果是相同的。

- 评论(0)

- 追问(2)

- 追问

-

所以不管波动率多大 用spot curve和二叉树对pure bond估值的结果一样?

- 追答

-

对的。如果波动率很大,那么上面节点的利率更高,下面节点的利率更低,最终计算出来的结果还是和用spot rate计算出来的一样。

评论

0/1000

追答

0/1000

+上传图片