丁同学2022-10-03 10:44:34

丁同学2022-10-03 10:44:34

如果是給了我一些return和他對應的probability,我算VaR是不是先把expected return和std dev 算出來,再套公式VaR = E(r) -z*std dev?

回答(1)

开开2022-10-09 22:06:37

开开2022-10-09 22:06:37

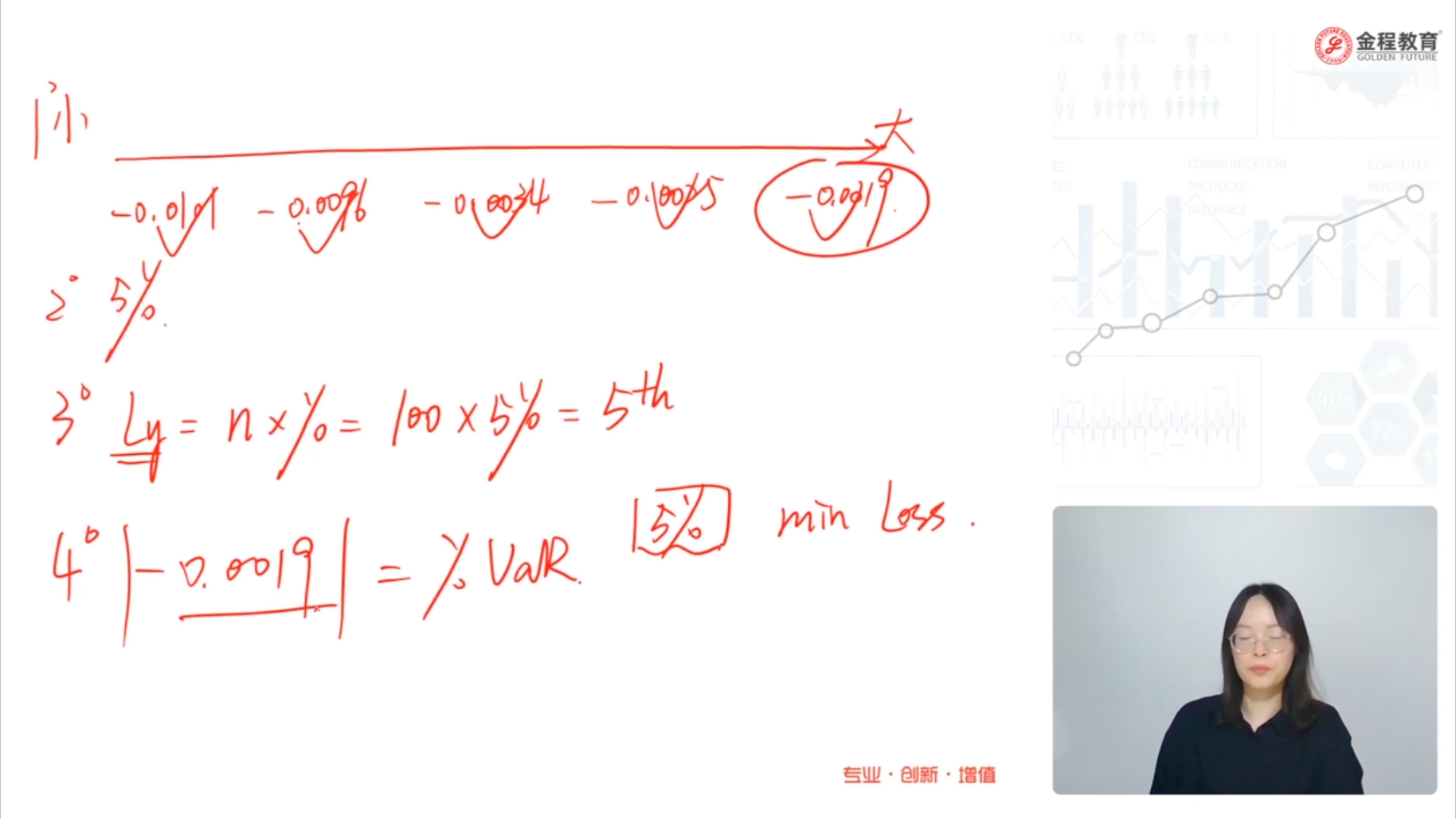

同学你好,如果是用截图中显示的历史模拟法,那么应该就是选出最小的5%对应的那个收益率就是5%VaR,不用求期望收益率和标准差。

【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片