陈同学2022-09-28 10:18:46

陈同学2022-09-28 10:18:46

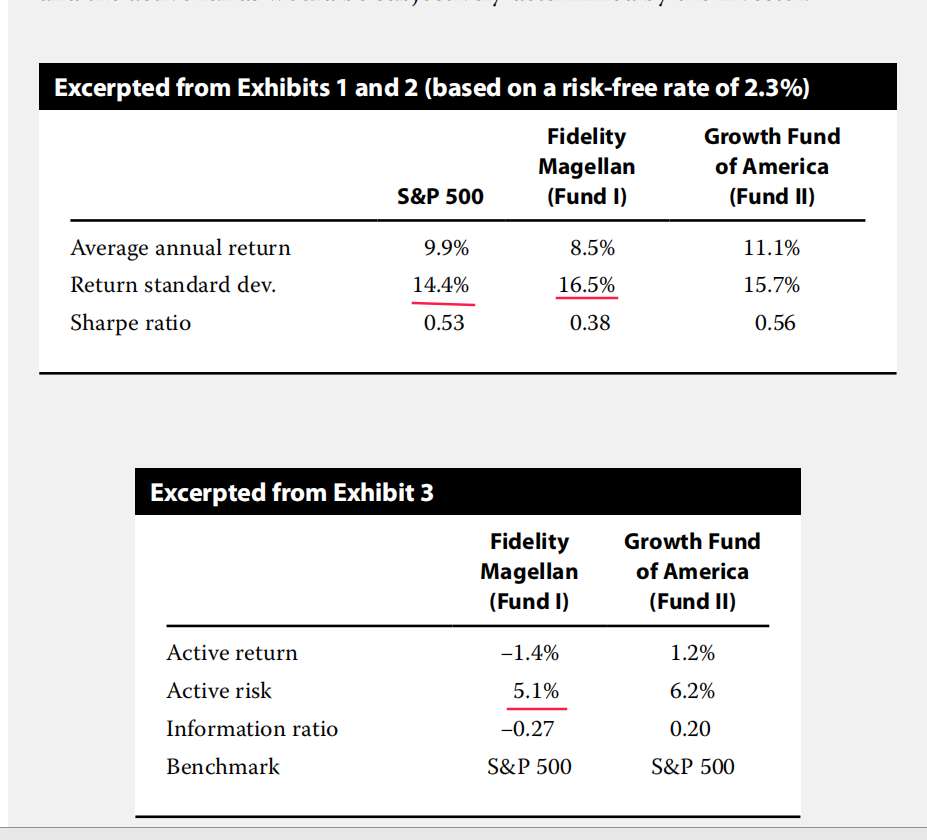

书上第106页的例题,请问这里的14.4^2+5.1^2为什么不等于16.5^2?因为benchmark的风险的平方+组合的Active risk的平方应该等于该组合总风险的平方啊。

回答(1)

最佳

开开2022-09-28 13:04:05

开开2022-09-28 13:04:05

同学你好,没有这个结论的,

active risk square

=σ(Rp-Rb)^2

=σp^2+σb^2-2cov(Rp, Rb)

因此,active risk square等于组合的方差+基准的方差-2*组合和基准的协方差

【点赞】哟~。加油,祝你顺利通过考试~

- 评论(1)

- 追问(2)

- 追问

-

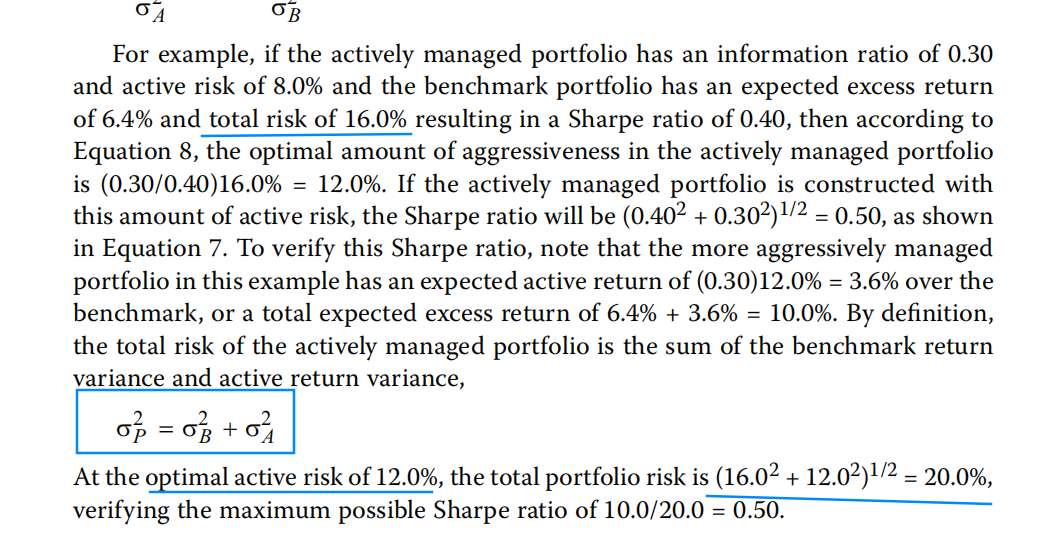

书上第103页这个公式不就是这个意思吗?后面还举例子 (16.0^2 + 12.0^2)

1/2 = 20.0%,

- 追答

-

同学你好,

我们要分清楚active portfolio和combined portfolio.

σp是combined portfolio的标准差,即基准组合和active portfolio混合之后的组合标准差

而fund I、fund II的active risk是active portfolio的标准差。

σp^2=σB^2+σA^2

这个公式成立那么,组合达到optimal active risk。

而optimal active risk的推导公式是假设active return和benchmark return是等于0的。

因此σp^2=σB^2+σA^2+2cov(RA,RB)

cov(RA,RB)=0

σp^2=σB^2+σA^2

因此,σA应该带入的不是fund实际的active risk,而是optimal active risk。

σp是combined portfolio的标准差,不是fund的标准差,σA应该带入的不是fund实际的active risk,而是optimal active risk。

评论

0/1000

追答

0/1000

+上传图片