曹同学2022-09-27 18:00:37

曹同学2022-09-27 18:00:37

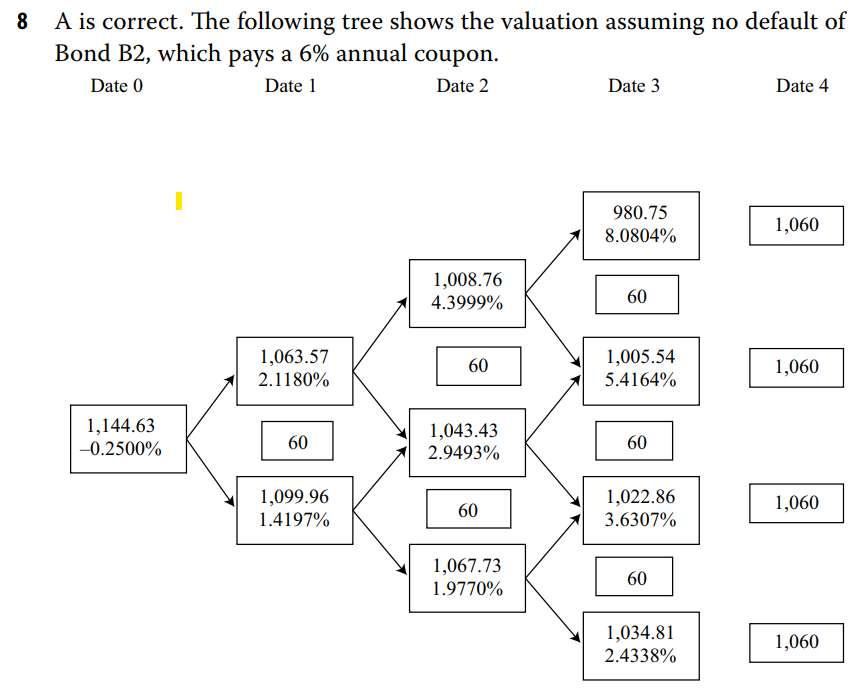

老师,credit analysis models课后题第8题这个二叉树利率是怎么计算出来的?

回答(1)

Essie2022-09-28 14:53:00

Essie2022-09-28 14:53:00

你好,原版书的这道题中,题干少了个图,这个二叉树应该是题目中直接给出的已知条件,考试的时候不要求自己构建二叉树;

对于构建二叉树的基本思路如下:

exhibit2中给出了spot rate1,-0.25%就是利率二叉树的起点,然后第二年的两个节点,分别用一年期的远期利率和波动率求解,1.7677%e^0.2和1.7677%e^-0.2,对应期限的远期利率就是当年利率二叉树上的中点(这个点可以直接出现在利率二叉树上,比如说Y3的时候,三个节点,中间的节点为f(2,1);也可以不出现在利率二叉树的节点上,比如说Y2,只有两个点,中点就落在这两个节点中间,不会直接出现在树上),求出一个点之后,同一年份上相邻两个节点的利率差e^2sigma,这样就能求出其他节点的利率。

以上就是利率二叉树的基本构建思路,但实务中利率二叉树通常是计算机软件生成的,还会经过一定的校准,所以答案中给的这个二叉树,和用上述方法计算出来的会略有不同,所以考试中二叉树都是会直接给出来的,不用过于担心,掌握构建思路即可。

- 评论(0)

- 追问(6)

- 追问

-

我是根据老师您列式的二叉树构建思路进行二叉树计算,如您举例在1时点上的二叉树计算方法。但是这个计算结果和课后题答案列出来的二叉树有差异。

- 追答

-

参考第一次回复的最后一段话,题目中给的二叉树是经过校准的,所以会和通过原理计算出来的二叉树有差异。所以考试也不会要求自己去构建二叉树,知道构建原理就好了。

- 追问

-

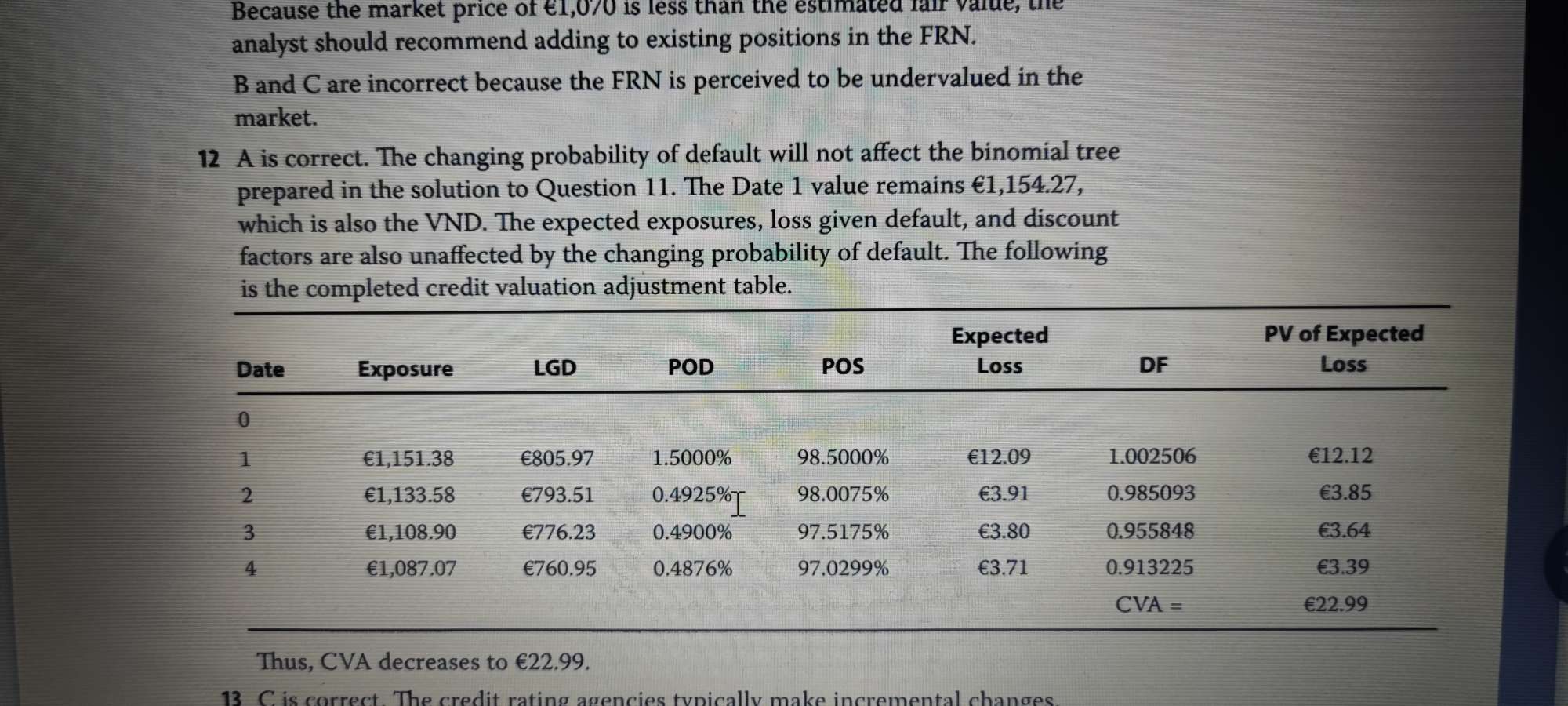

老师,第2, 3, 4年的POD题目不是说从第一年的1.5%降到了0.5,这里是什么原理?

- 追答

-

你好,是的,题目是说预期POD第一年是1.5%,第二、三、四年为0.5%,这可能是因为公司的违约概率从第二年开始会降低,该公司第一年的风险更大。

- 追问

-

我的意思是为什么第二年开始往后的POD不是0.5

- 追答

-

你好,题干中给出的第二、三、四年以后的违约概率是0.5%,这个违约概率是hazard rate,hazard rate是个条件概率,比如说hazard rate2它表示的就是第一年不违约但第二年的违约概率的概率是0.5%。

POD2=(1-POD1)×hazard rate,更广泛的说PODi=(1-POD(i-1))×hazard rate,第二年的POD是在第一年不违约的前提下,计算的第二年违约的概率。

评论

0/1000

追答

0/1000

+上传图片