Michael-Peng2022-09-26 15:37:03

Michael-Peng2022-09-26 15:37:03

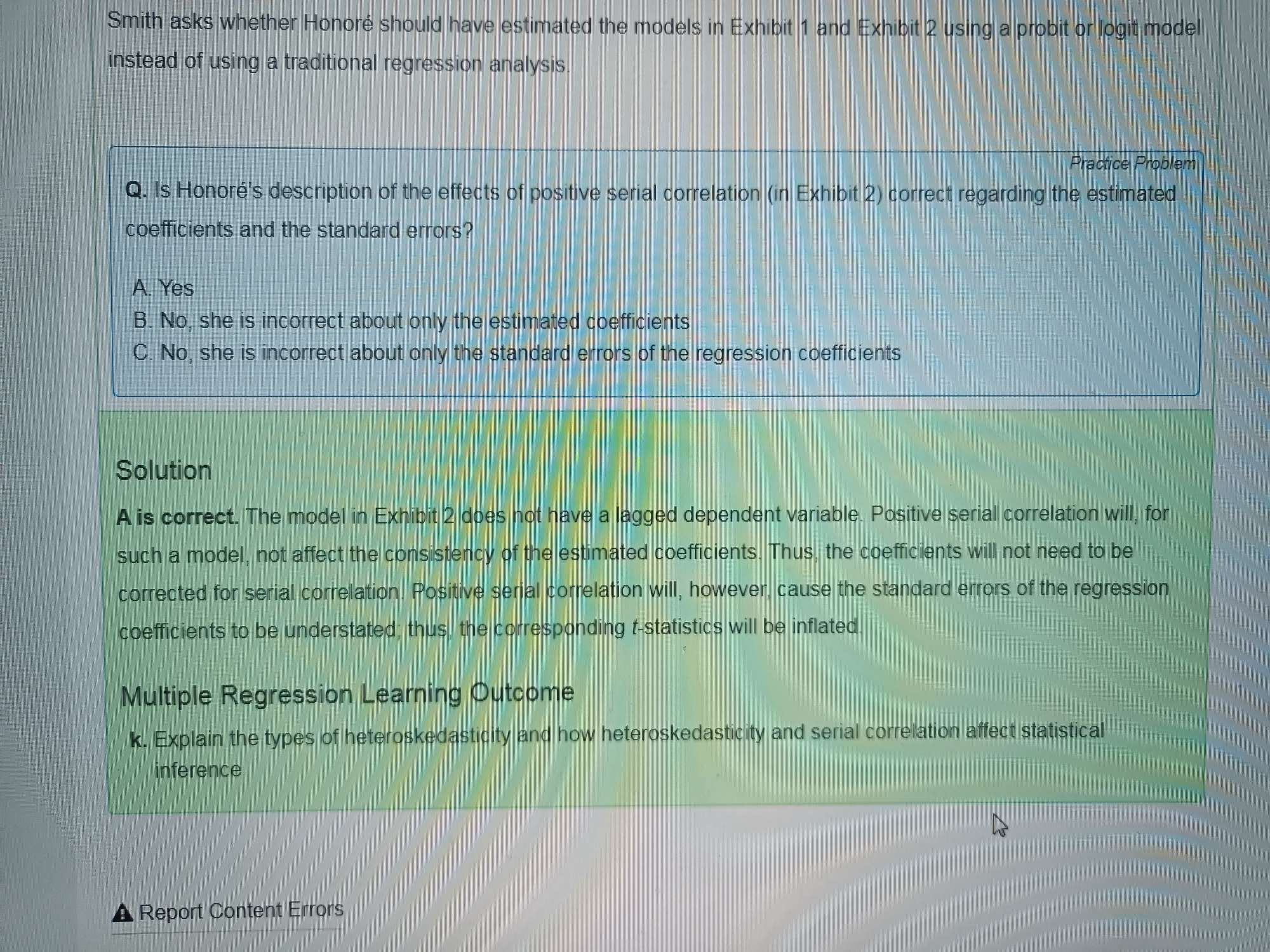

请问老师,解析中的滞后因变量是?如果存在它就会影响一致性嘛?另外,如果对于负的序列自相关,各标准误是高估还是低估呢?

回答(1)

Essie2022-09-26 18:51:21

Essie2022-09-26 18:51:21

你好,本case中因变量是fund return,如果它用滞后一期t-1期的fund return,去解释当期t期的fund return,fund return(t-1)也作为一个自变量在模型中,那么就是解析中说的滞后因变量了。

多元回归中,出现因变量的滞后项作为自变量是建模错误,会影响回归参数的一致性。

对于模型出现负的序列自相关,回归系数的标准差sbj是高估的,导致显著性检验的t统计量被低估,二类错误发生的概率增加。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片