RL2022-09-26 08:07:30

RL2022-09-26 08:07:30

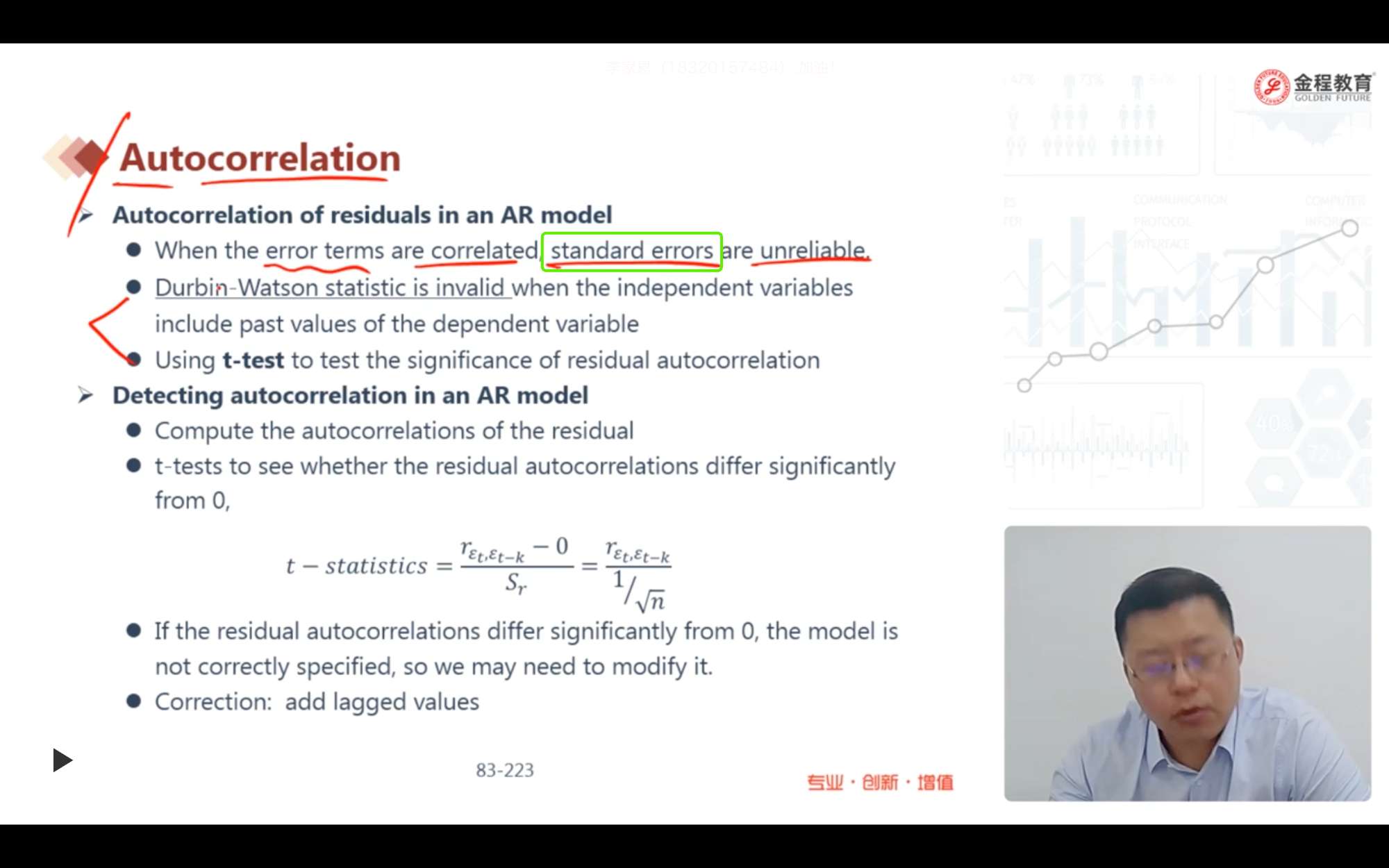

回归系数标准误standard-errors指的是Sb1^和Sb0^?还是仅仅指Sb1^?是单元回归方程还是多元回归方程的啊?残差项存在相关性为什么会的导致回归系数标准误不可靠呢,不是很明白?

回答(1)

Essie2022-09-26 16:50:38

Essie2022-09-26 16:50:38

你好,回归系数的标准误指Sb1^和Sb0^,甚至如果方程中有多个自变量,还指Sb2^等。

这个概念不限于单元还是多元回归,只要是回归方程,那么都有回归系数,那么就都存在回归系数的标准误这个概念。

残差项之间存在相关性,是违反AR模型假设的。因为AR模型的建模思想就是利用自相关性来建模,比如xt= b0+b1*xt-1+et,此时我们是希望x(t-1),也就是自变量可以发现所有的自相关性,然后放入方程中,那么残差之间就不应该有其他的相关性了。所以只要模型建立正确,相关性全部包含在自变量中,包含在模型里,残差之间就不再存在相关性。如果残差之间存在相关性,说明模型中自变量对因变量的解释是不完整的,有部分隐含在残差中,从而回归系数的质量就没那么好了,标准误变得不可靠了。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片