RL2022-09-26 07:33:21

RL2022-09-26 07:33:21

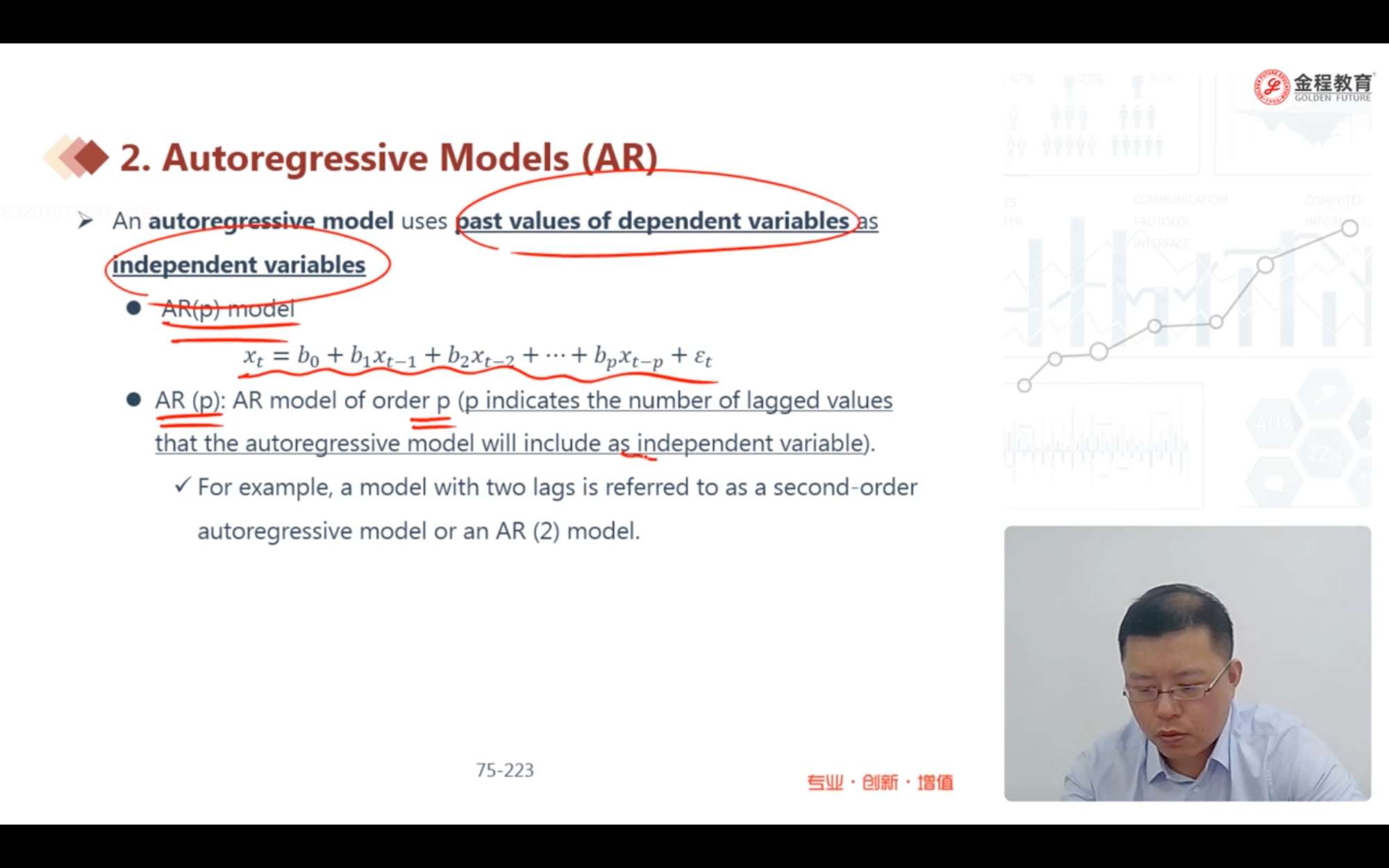

AR自回归模型和线性趋势模型有什么区别呢,感觉他们俩都是线性回归方程没什么不同啊?

回答(1)

Essie2022-09-26 16:34:41

Essie2022-09-26 16:34:41

你好,线性趋势模型的自变量是时间t,从t=1开始,例如:以月为单位,则t=1代表1月,t=8代表8月,t=13代表下一年1月,模型为:yt = b0 + b1*t + εt。

AR自回归模型的自变量是因变量的滞后项,例如时间序列为xt,模型为xt = b0+ b1*xt-1+εt.

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片