温同学2022-09-25 21:24:46

温同学2022-09-25 21:24:46

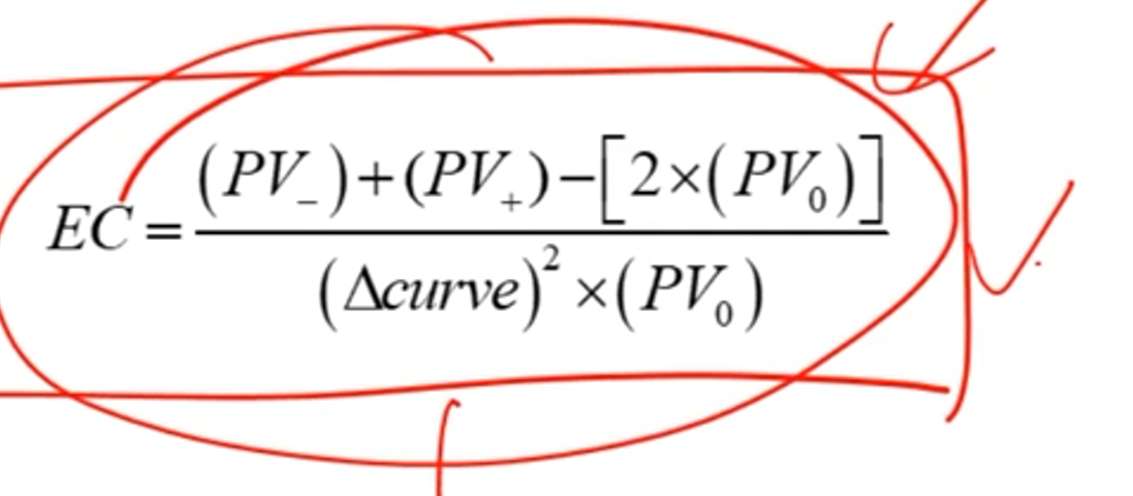

这个公式为什么V-减去V+还要减去2PV0呢?请教一下,这个公式可以如何记忆?

回答(1)

Essie2022-09-26 15:53:31

Essie2022-09-26 15:53:31

你好,债券的久期是价格对收益率的一阶导数,凸性是价格对收益率的二阶导数,所以凸性实际就是(D- — D+)/delta y。

D+ = (PV0 - PV+)/(PV0*delta yield),D-=(PV- — PV0)/(PV0*delta yield),把D+和D-带入第一个式子中化简得到的就是你截图中的公式。

- 评论(1)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片