time2022-09-22 16:33:57

time2022-09-22 16:33:57

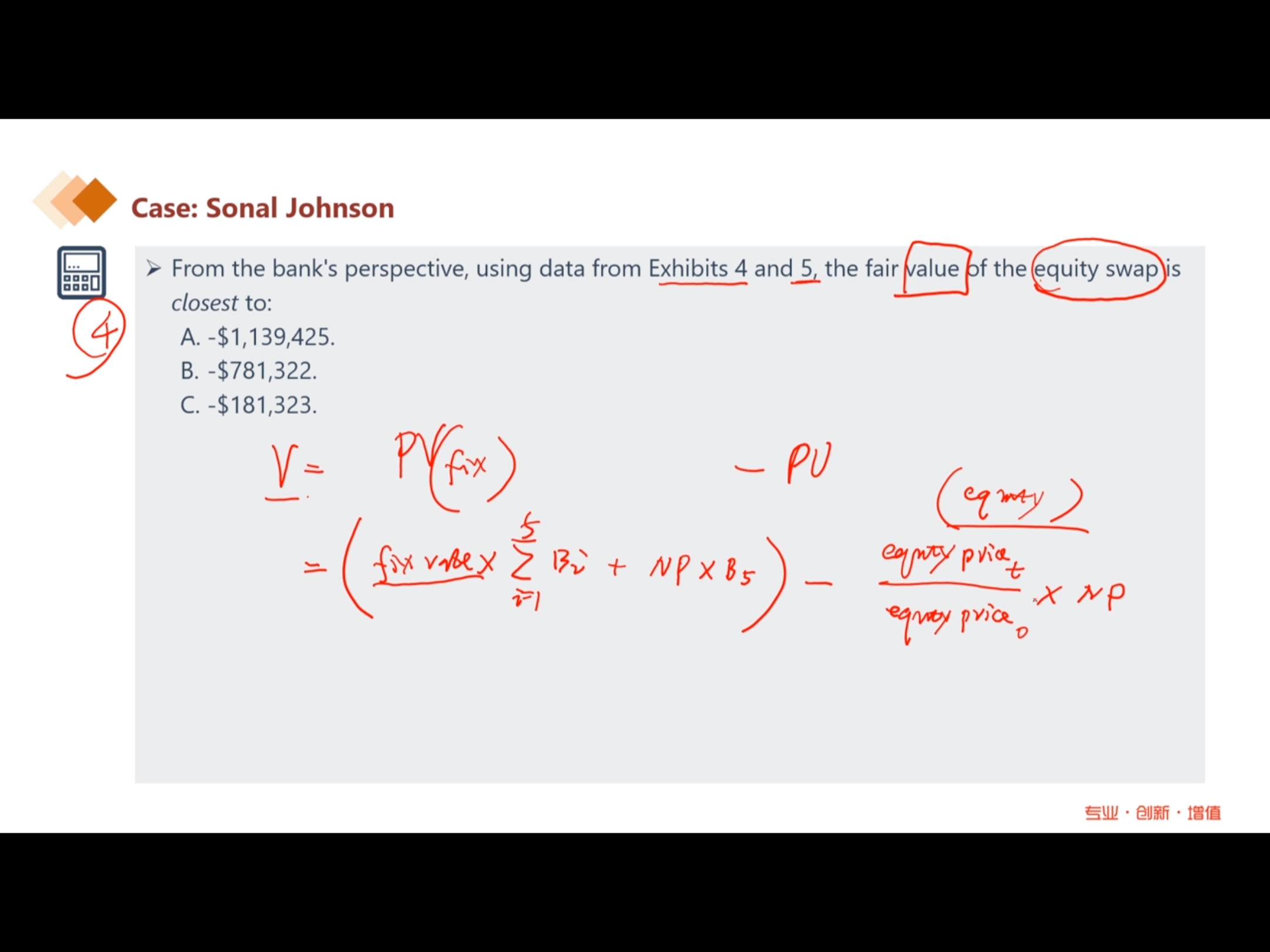

权益端为什么是两份价格之比,没有明白le

回答(1)

Essie2022-09-23 09:55:10

Essie2022-09-23 09:55:10

你好,因为股权端估值,实际就是计算持有股权的持有期收益率(HPY),所以用t时刻的股权价格除以期初的股权价格,

即equity price t / equity price 0,再次基础上再乘以名义本金即为股权端的价值。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片