time2022-09-22 14:49:15

time2022-09-22 14:49:15

纪老师这个CTD讲的太乱了,讲的啥呀,半天都在胡说八道,助理老师解释一下他这个CTD的逻辑吧

回答(1)

Essie2022-09-22 15:40:17

Essie2022-09-22 15:40:17

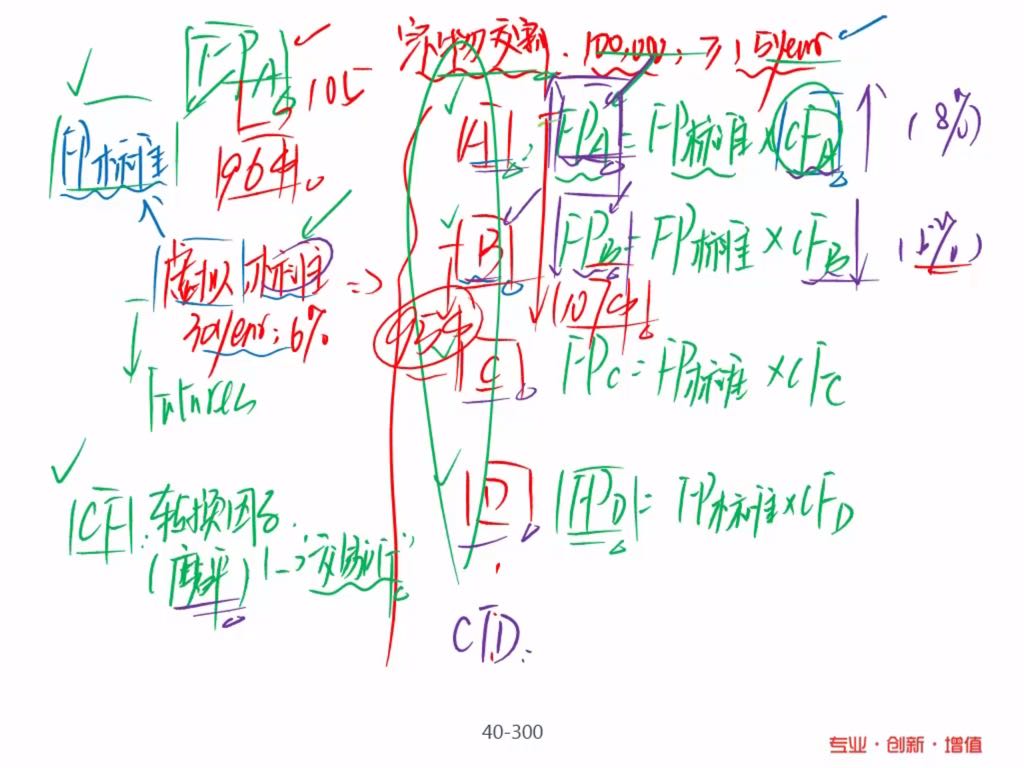

你好,CTD是cheapest to deliever,最便宜可交割债券。它是空头的一个权利,这个权利是空头可以指定他将交付给多头的债券,空头可以在满足交割条件的长期国债中选择最为便宜的长期国债交割给多头。但是这个最便宜不是指国债的绝对价格最便宜。

举个例子,比如说有A、B两只债券,他俩的市场价格分别是A:97;B:102,这并不是说bond A的价格比bond B更低,所以bond A就是CTD,这个“便宜”是债券的市场价格相较于“根据标准国债期货和转换因子得到的债券的期货价格”相比较。

- 评论(0)

- 追问(1)

- 追答

-

那么bond A和bond B的期货价格怎么得到呢?期货交易所会报标准券的价格,即FP标准,其他所有的债券和标准券之间的关系都可以用转换因子来得到。比如说FP标准*CF(A)=FP(A),FP标准*CF(B)=FP(B),转换因子是题目会直接给出的条件。

比如说根据上面两个公式得到的FP(A)是96,FP(B)是106。但是FP(A)的市场价格是97,也就是说空头买来97的bond A,交割只能算96,所以交割bond A实际会出现亏损。FP(B)的市场价格是102,也就是说空头买来价格为102的bond B,交割的时候能抵106,所以bond B才是CTD债券。

评论

0/1000

追答

0/1000

+上传图片