RL2022-09-18 10:19:06

RL2022-09-18 10:19:06

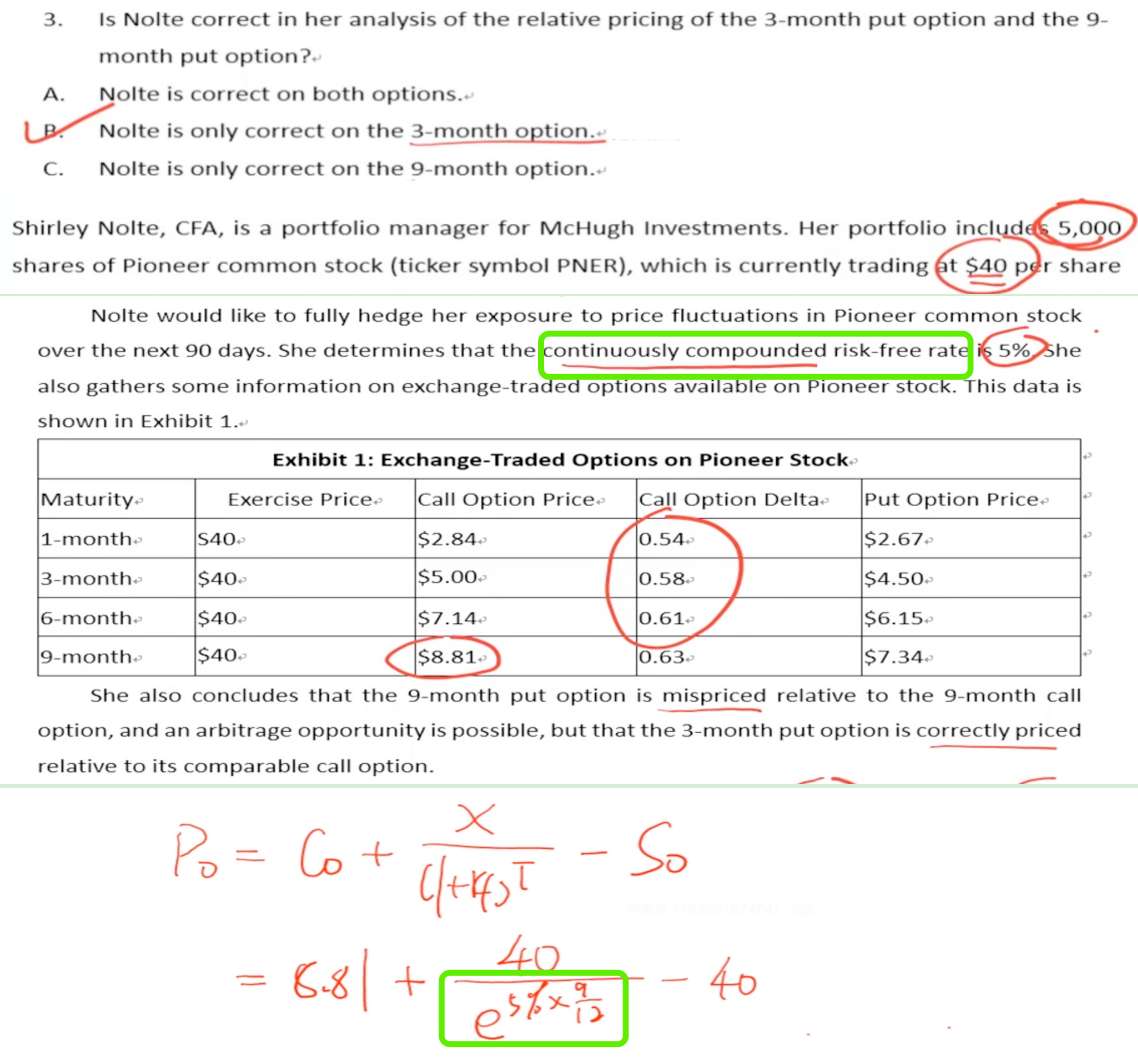

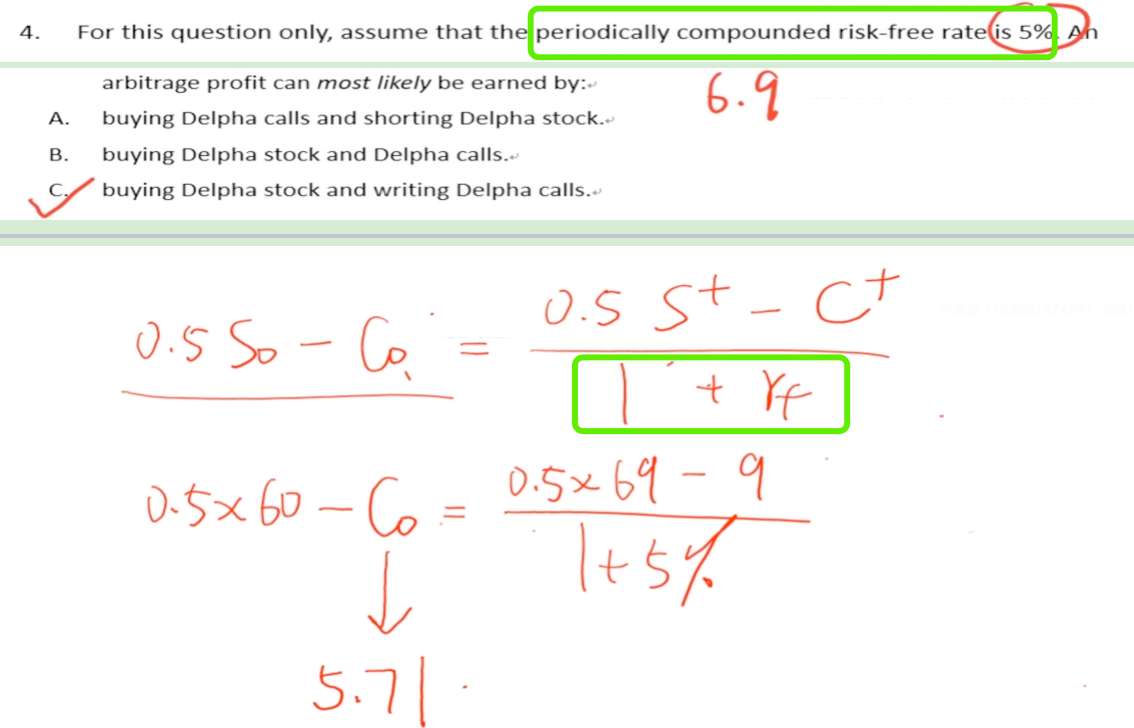

1.很迷惑:这两题用的都是连续复利的rf吧,为什么折现的时候一个是e^rf,另一个却是(1+r)呢?2.图二这题的解题思路很新奇啊,上课好像没讲到用无风险组合定价来求期权价格?我完全想不到用这个方法来解题。。。。另外,怎么不用利率二叉树求Co呢?3.图二这讲解说的的无风险组合指的是portfolio-neutral吧?

回答(1)

Essie2022-09-19 11:49:52

Essie2022-09-19 11:49:52

你好,1.第三题用的是买卖权平价公式,BSM模型中假设连续复利,所以第三题折现的时候用e^rf。第四题用的是无套利估值思想,它认为在t = 0时点,long 1份call,想要对冲option价格变化的风险,需要short h份 stock,构建一个delta-neutral组合,这个组合的价值为C0-hS0,t =1时点股票的价格只有两种变化,上涨或下跌,当上涨时组合价值变为C+ - hS+,即期权的价值C+以及股价上涨的好处hS+,而衍生品中投资的收益率只能是Rf,因此从t = 0时点到t = 1时点,组合的价值应该上升(1+Rf)。

2.这个思路基础班是有讲过的哦,可以看下R34的framework页,在“4. binomial model——the no-arbitrage approach”对应的知识内容下,这个方法的思路在上面有说过,只是提供了一种新的估值思路,你这题也可以用二叉树来算C0,先算πu=(1+r-d)/(u-d)=0.66667,然后求看涨期权在期初时点的期望收益=(60*1.15-60)*0.66667/(1+5%)=5.71,答案和无套利估值的结果是一样的。

3.图二中的无风险组合指delta neutral的组合。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片