阿同学2022-07-17 12:06:52

阿同学2022-07-17 12:06:52

老师我想问下,一个付息债券的exposure是不是如图1这样列的? 然后黄框这里,可以方便再用公式或者图形解释一下吗?

回答(1)

Nicholas2022-07-18 18:19:27

Nicholas2022-07-18 18:19:27

同学,下午好。

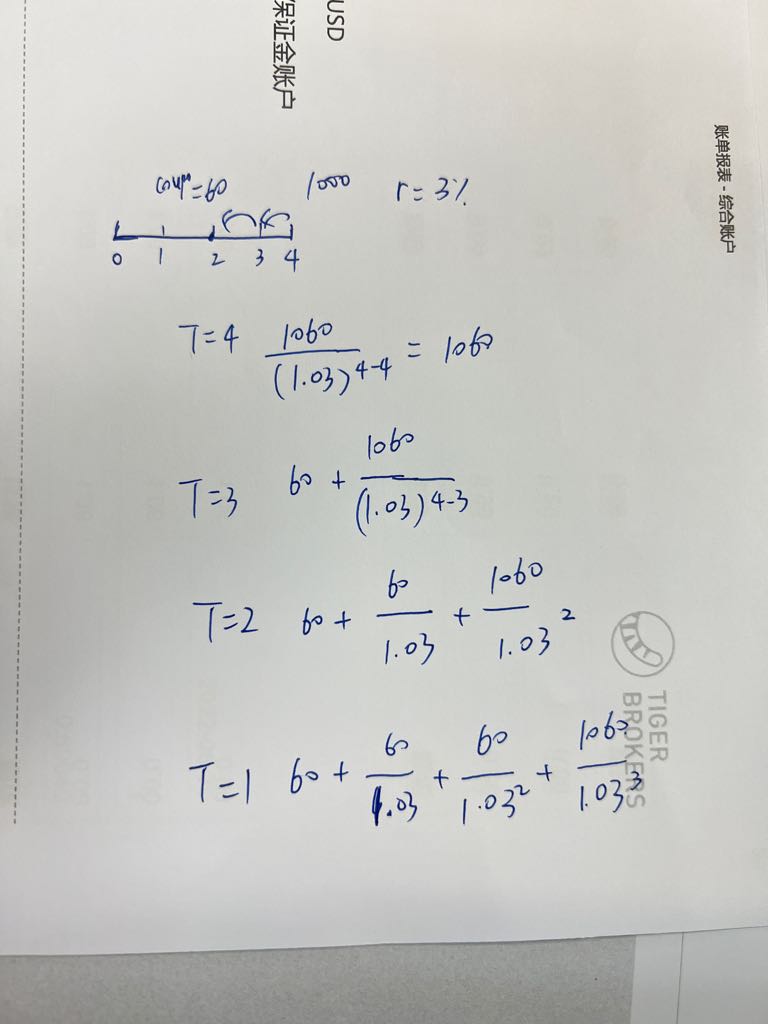

1. 这个不太对,是需要考虑当下收到的票息以及未来的现金流折现的;

例如4年期债券的第二年,则收到的票息为5,第三年收到5折现一期,第四年收到105折现两期,如此推演;

2. 如果波动率扩大,则整体的收益率二叉树结构是变得更离散的,但是最终计算出的VND价格是变化不大的,因为我们最终还需要与市场债券对比做校准;

公允价值=VND-CVA,CVA是会改变的。源于预期敞口的改变,预期敞口的计算是考虑单个时点的,例如Date4,Date3这样,计算仅考虑这一竖列的情况,则利率的上涨是无限的而下降是有限的(最多降低到0),意味着整体的折现率是变得更大了,折现的价值变得更小,则CVA变得更小,整体公允价值更大。

- 评论(0)

- 追问(3)

- 追问

-

1的话,您能也像我一样列一个四期付息的公式吗?我怕我理解错您的意思,麻烦惹!

- 追问

-

老师你看我画的对不对~

- 追答

-

同学写的是正确的。

加油,祝你顺利通过考试~

评论

0/1000

追答

0/1000

+上传图片